![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

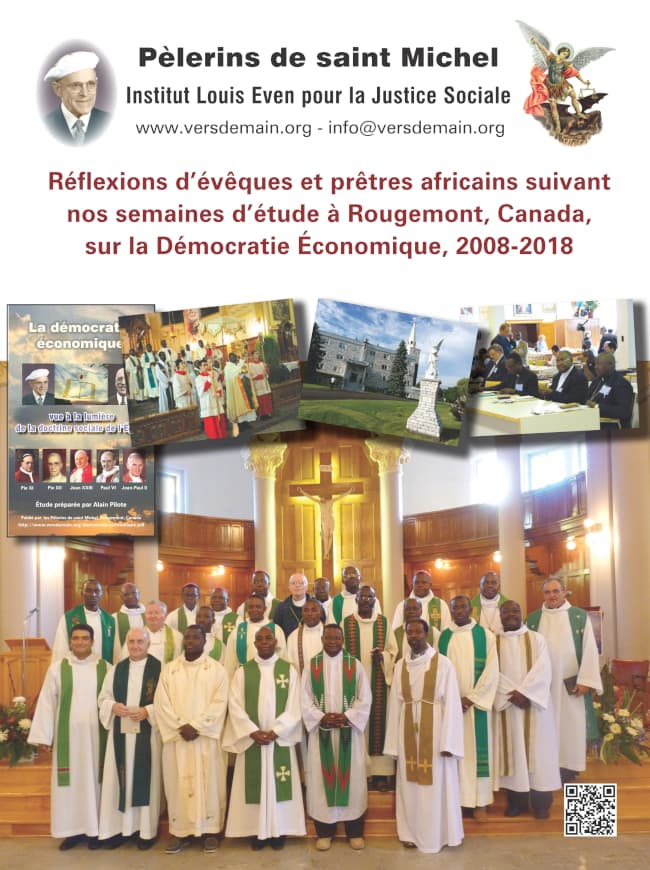

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

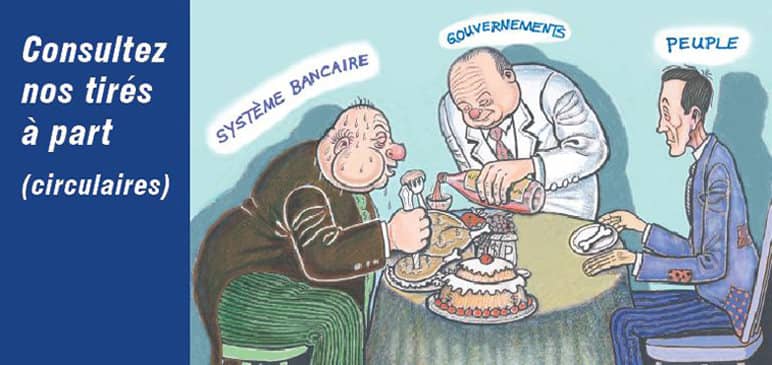

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

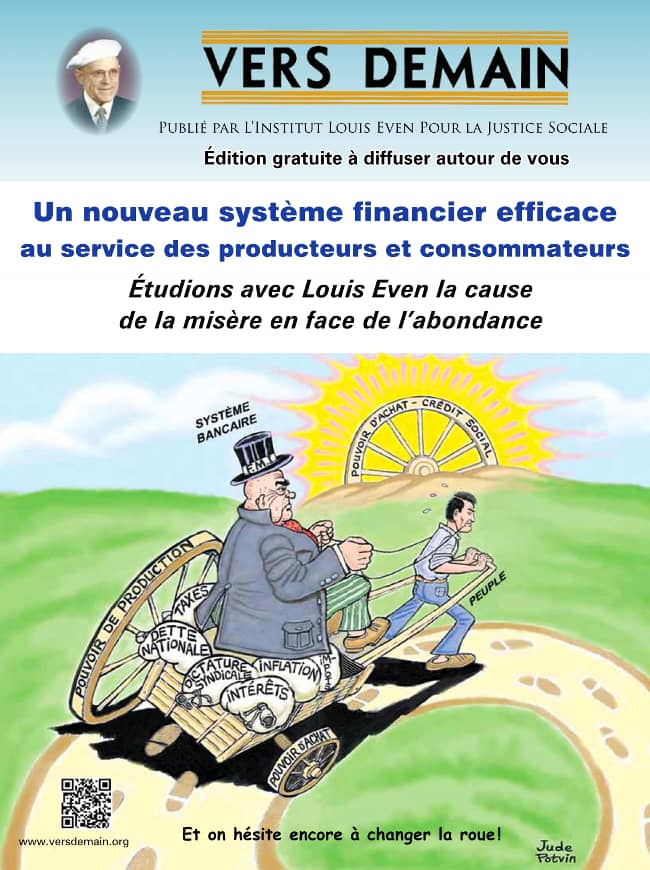

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?(Article de Louis Even, paru dans Vers Demain du 15 avril 1956.)

— Avez-vous un compte de banque ?

— Oui. Oh ! Pas bien gros. Quelques centaines de dollars seulement.

— Vous en servez-vous quelquefois pour faire des paiements ?

— Oui, quand j'achète un article qui coûte cher, ou bien quand je fais venir de la marchandise de loin. Je signe un chèque. C'est bien commode.

— En effet, c'est tellement commode que plus de 90 pour cent des transactions commerciales se règlent ainsi, par des chèques. Non pas les petits achats chez le marchand du coin ; mais les transactions des grossistes, des industriels, des compagnies de transport. Le chèque est le grand moyen de paiement aujourd'hui ; il laisse dans l'ombre, à une place minuscule, la monnaie de métal ou de papier.

— Mais quand on fait un chèque, c'est la banque qui va payer pour le signataire. Pour chaque chèque signé, il faut donc autant d'argent de métal ou de papier que le banquier remettra au destinataire.

— Non pas, mon cher. Il suffit d'un peu d'argent pour faire face à beaucoup de chèques. Le marchand à qui vous envoyez un chèque ne va pas ordinairement demander au caissier de sa banque de lui donner de l'argent pour le montant du chèque. Il va simplement déposer le chèque. Le crédit de son compte augmentera d'autant ; et votre compte, à vous, sera débité d'autant.

Puis ce marchand-là commandera du stock à des fournisseurs ; il les paiera avec des chèques. Les fournisseurs déposeront les chèques reçus à leurs banques. Cette fois-là, ce sont les comptes des fournisseurs du marchand qui verront augmenter leur crédit, et c'est le compte du marchand qui sera débité du même montant.

Puis ce marchand-là commandera du stock à des fournisseurs ; il les paiera avec des chèques. Les fournisseurs déposeront les chèques reçus à leurs banques. Cette fois-là, ce sont les comptes des fournisseurs du marchand qui verront augmenter leur crédit, et c'est le compte du marchand qui sera débité du même montant.

Dans toutes ces transactions-là, ce sont simplement des montants qui changent de place dans les comptes : débit dans un compte, crédit dans un autre.

Dans l'ensemble, pour chaque 100 $ en argent de chèque, il n'y a pas plus de 10 $ en argent de métal ou de papier qui passe le guichet de la banque. C'est ce qui résulte des habitudes actuelles du commerce, et le banquier le sait bien. Cela permet aux banques de prêter dix fois plus d'argent qu'elles en ont.

— Hein, que dites-vous là ? Comment un banquier pourrait-il prêter de l'argent qu'il n'a pas ?

— En créant l'argent qu'il prête. C'est ce que la banque fait couramment. Elle crée l'argent qu'elle prête. Le banquier est essentiellement un créateur d'argent.

— C'est incompréhensible. C'est incroyable.

— Vous m'avez dit que vous aviez un petit compte de banque, mon ami. Votre compte est fait de vos épargnes, n'est-ce pas ?

— Oui, c'est de l'argent que j'ai porté et déposé à la banque.

— C'est bien. Mais il y a des gens qui ne portent pas d'argent à la banque, et qui sortent de la banque avec un compte bien plus gros que le vôtre.

— Je ne comprends pas.

— Non. Il y a, par exemple, M. Toupin, le manufacturier de votre ville. Il voulait agrandir son usine. Tout le monde approuvait son projet. Mais il lui manquait l'argent pour payer les matériaux, les constructeurs et la machinerie. Il calculait qu'avec 100 000 $ sous la main, il pouvait réaliser ses plans ; plus tard, avec une production et des ventes accrues, il rembourserait facilement les 100 000 $.

Qu'a fait Toupin ? Il est allé à la banque. Il n'y a pas porté d'argent. Mais il en est sorti avec 100 000 $ à son compte.

— Je crois bien. Il a emprunté.

— C'est cela. Mais c'est la manière dont la banque a fait le prêt qui est merveilleuse. Si vous étiez riche, et si Toupin était venu emprunter les 100 000 $ de vous, il serait parti avec 100 000 $, mais vous auriez 100 000 $ de moins. Tandis qu'avec la banque,`sa se passe autrement : Toupin sort avec 100 000 $ qu'il n'avait pas, et la banque n'a pas un sou de moins.

— Vous ne dites pas ?

— C'est pourtant bien cela. Oh ! On a demandé des garanties à Toupin. Il lui a fallu déposer des valeurs. Pas de l'argent, il n'en avait pas, puisqu'il venait en chercher. On lui a demandé des polices d'assurances, des titres de propriété, pour plus que la valeur de 100 000 $. Cela, ce sont des garanties. Puis le gérant lui a signé un chèque d'escompte, pour le montant de 100 000 $, et l'a envoyé au caissier.

M. Toupin n'était pas pour demander 100 000 $ en argent de papier et emporter cette somme avec lui. Il a déposé le chèque à son compte. Le montant a été inscrit à son crédit (comme quand vous, vous déposez vos épargnes). M. Toupin est sorti de la banque avec un crédit sur lequel il tire des chèques pour payer l'entrepreneur, à mesure que les travaux avancent. Il met ainsi cet argent en circulation. Mais il s'est engagé à le retirer de la circulation et à rembourser le tout dans un an.

— Et vous dites que le banquier n'a pas un sou de moins qu'auparavant.

— Pour vous en convaincre, on pourrait en causer avec le gérant. C'est un de mes amis, et il est assez franc avec moi. Il sait d'ailleurs que je suis au courant de l'emprunt de Toupin et il n'invoquera pas le secret professionnel.

— Monsieur le Gérant, je viens vous taquiner comme j'en ai l'habitude, sur les affaires de banque.

— Encore des questions de crédit ?

— Justement. C'est le prêt de 100 000 $ que vous avez fait à M. Toupin. Voulez-vous dire à mon ami ce que vous avez prêté au juste à M. Toupin ?

— Ce qu'on prête toujours. De l'argent.

— Assurément. Mais, dites-nous donc, où était cet argent avant que Toupin entre à la banque ?

— La question est absurde.

— Pas du tout. Toupin entre sans argent. Il sort avec 100 000 $. Donc, vous avez pris ce 100 000 $ quelque part. Donc il y a 100 000 $ de moins quelque part dans la banque ?

— Hum !

— Y a-t-il 100 000 $ de moins dans vos tiroirs ou dans votre voûte ?

— Allons donc, il n'a pas emporté de piastres avec lui. C'est un crédit dans son compte.

— Bon. Alors, d'autres comptes sont débités, diminués pour ce montant de 100 000 $. Des comptes de vos clients ?

— Ridicule. L'argent de nos clients est sacré. Leurs comptes restent intacts, tant qu'eux-mêmes ne les débitent pas.

— Comment ? Ce n'est pas l'argent des déposants que les banques prêtent ?

— Mais si. Mais non. Si, non. Oui d'une manière. Non de l'autre. On ne touche pas à leur argent ; cet argent est à eux. Mais ça nous permet de prêter de l'argent à des emprunteurs.

— Alors, quel argent prêtez-vous ?

— De l'argent de la banque.

— Vous venez de dire qu'il n'est pas sorti un sou de la banque, pas un sou des déposants non plus. Et M. Toupin a quand même 100 000 $ qu'il n'a pas apportés et qu'il n'avait pas auparavant.

— C'est exact.

— Alors, où étaient ces 100 000 $ avant que M. Toupin vienne à la banque ?

— Bien, ils n'étaient nulle part. Il fallait qu'il vienne les emprunter pour qu'ils soient là maintenant.

— Ils n'existaient pas auparavant ?

— Non.

— Alors, ils sont venus au monde au moment du prêt. La banque crée donc l'argent qu'elle prête.

— Je n'aime pas dire cela.

— Mais vos grands chefs le disent bien. Towers l'a dit quand il était gouverneur de la Banque du Canada. Eccles l'a dit lorsqu'il était à la tête du système bancaire des Etats-Unis. McKenna l'a dit, il y a déjà cinquante ans, quand, président de la plus grosse banque commerciale d'Angleterre, il parlait à des banquiers. Ne soyez donc pas scrupuleux. La banque crée l'argent qu'elle prête. Il faut bien d'ailleurs que l'argent commence quelque part, n'est-ce pas ? Tous les gouvernements nous disent que ce ne sont pas eux qui font l'argent, ils se contentent de taxer. Les travailleurs, eux, se contentent de suer. Les industriels se contentent de produire. Il ne sort jamais d'argent au bout de leurs machines ; mais il en sort au bout de la plume du banquier.

On ne vous en veut pas, monsieur le gérant. On est même content que l'argent moderne soit si facile à faire. Mais ce qu'on n'aime pas — et ce n'est pas plus votre faute que la guerre n'est la faute du petit soldat — ce qu'on n'aime pas, c'est que le système bancaire se considère propriétaire de l'argent ainsi créé, alors que cet argent est réellement la propriété de la société.

— Expliquez-moi cela.

— Brièvement, voici : sans l'existence d'une société productrice, avec une vie économique organisée, cet argent ne vaudrait rien. C'est la richesse du pays, les ressources naturelles, le travail de la population, les techniques de production, c'est tout cela qui confère de la valeur aux 100 000 $ sortis de votre encrier pour M. Toupin.

— Vous oubliez, monsieur, que M. Toupin a déposé des valeurs de tout premier ordre avant d'obtenir cet emprunt. C'est de cela que les 100 000 $ tirent leur valeur.

— Non, monsieur le gérant. Ces gages déposés par M. Toupin sont pour vous une garantie de remboursement, sinon vous raflez les valeurs gagées. Mais ne confondez pas garanties de l'emprunt avec valeur de l'argent. S'il n'y avait que ces garanties-là dans le pays, s'il n'y avait pas de production, pas de fermes, pas d'usines, pas de transport, pas de magasins, pas de vie économique, les 100 000 $ n'auraient aucune valeur monétaire, malgré toutes les garanties déposées par M. Toupin.

C'est tout le pays, c'est toute la richesse du pays, c'est toute la population du pays, qui donne de la valeur à l'argent, n'importe par quel organisme il est créé. Cet argent, à son origine, appartient donc en réalité à la population du pays elle-même. Qu'il soit prêté à M. Toupin pour agrandir son usine, très bien. Mais c'est toute la population du pays qui doit en profiter. Au lieu de procurer des intérêts au banquier, le développement du pays doit procurer des dividendes à toute la population.

Cet accaparement du crédit de la société par les institutions bancaires est la plus grande escroquerie de tous les temps. Et la plus solidement installée dans tous les pays civilisés. Sa force et son universalité ne la légitiment pas. Elles ne font que la rendre plus odieuse.

Toutes les dettes publiques, municipales, provinciales, nationales, ont leur origine dans cette grande escroquerie. La population bâtit le pays. Le système endette la population à mesure qu'elle bâtit.

Les corps publics, les gouvernements, font comme Toupin. Ils empruntent. Ils déposent en garantie des obligations, des hypothèques sur nos maisons, des promesses de taxer la population.

Les gouvernements sont petits à côté des puissances d'argent.

Seul, le Crédit Social affranchira les individus, les familles et les corps publics de cette tyrannie qui n'a aucun souci de l'humain.