![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

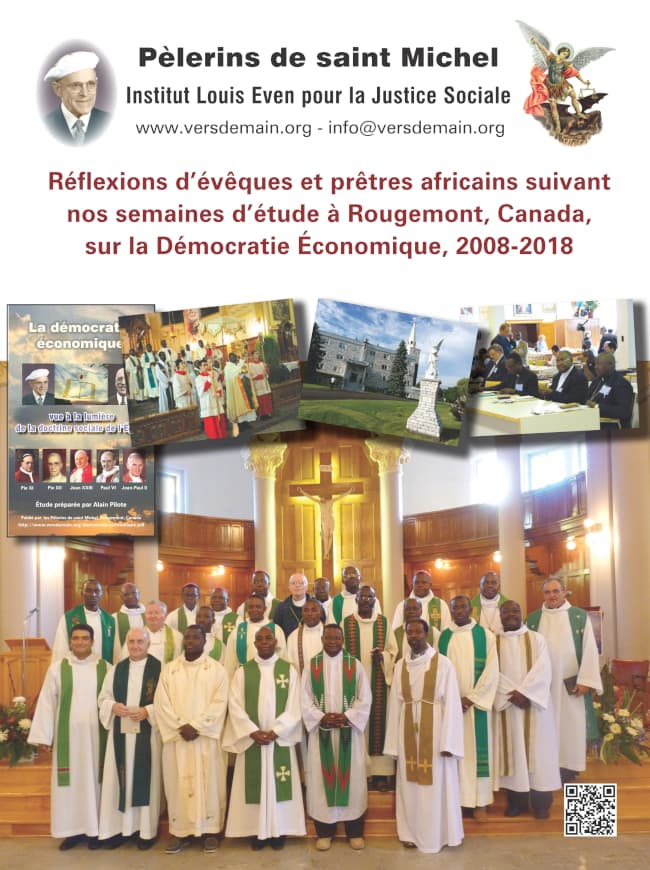

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

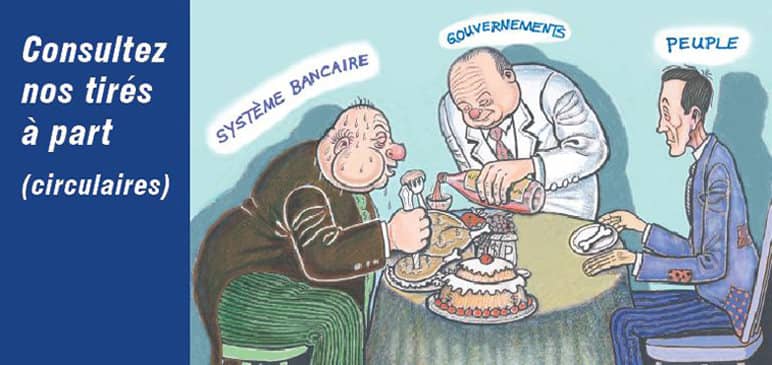

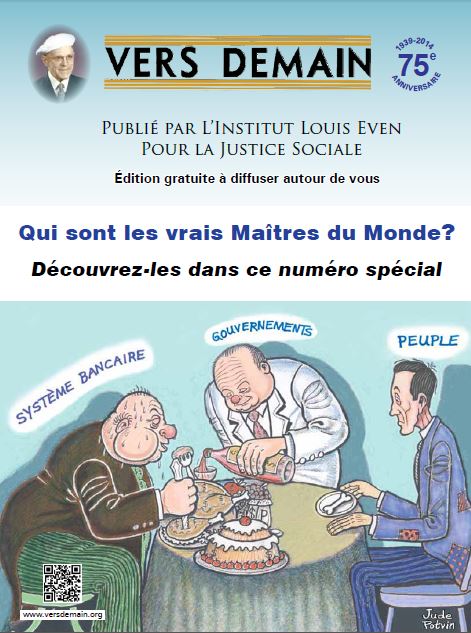

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

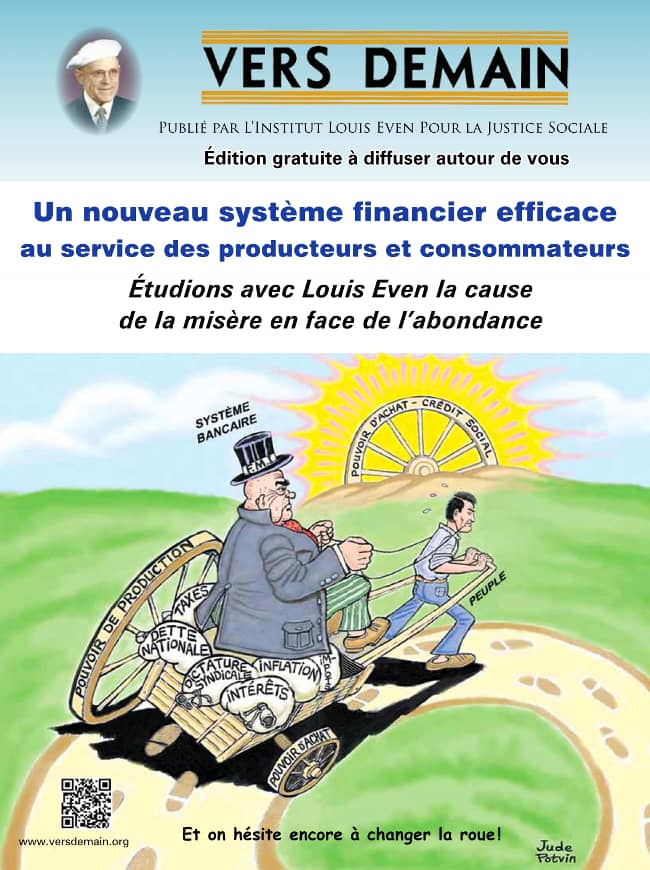

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?D'après un rapport officiel (Bulletin No 14), les dix banques à charte du Canada détenaient, au 31 juillet de cette année, pour $3,005,312,435 en obligations des gouvernements. C'était avant la mise sur le marché des obligations du Sixième Emprunt de la Victoire.

Lorsqu'un client dépose à la banque, la banque lui accorde 1½ pour cent d'intérêt. Lorsqu'une banque dépose au crédit du gouvernement, le gouvernement lui assure en moyenne 3 pour cent d'intérêt.

Le client qui dépose apporte ses épargnes, le fruit de son travail et de ses privations. De même aussi, un particulier qui achète des bons de la Victoire apporte ses épargnes. Mais la banque qui achète des obligations peut déposer au crédit du gouvernement une dizaine de fois autant d'argent qu'elle en possède.

Le gouvernement devra payer les intérêts sur ses obligations. Pour les payer, il devra d'abord taxer les contribuables. Combien de ces prélèvements retourneront aux particuliers, et combien iront aux banques ?

Les citoyens qui, par patriotisme ou par intérêt, ont acheté des bons de la Victoire au cours des six emprunts, recevront certainement les intérêts aux dates marquées. Mais, encore une fois, où le gouvernement prendra-t-il l'argent pour payer ces intérêts ? A-t-il d'autres sources que les taxes, ou que d'autres emprunts des banques, qui signifient ultérieurement d'autres taxes en faveur des banques ?

Autrement dit, sous les règlements actuels qu'il ne semble pas avoir envie de changer, le gouvernement est-il capable de mettre quelque chose dans vos mains sans le prendre dans vos poches ? Et sur le montant qu'il prendra dans vos poches, combien remettra-t-il dans vos mains et combien remettra-t-il aux banques ?

Lorsque Baptiste touchera fièrement $5.00 d'intérêt de son gouvernement, il oubliera qu'il en a sorti 10 de sa poche, dont les 5 qui lui reviennent et les 5 qui vont aux accapareurs du crédit de la nation. Et Baptiste dira : Qu'on ne touche pas à ce système-là ! Ça me paye !

Ce sera un des agréables effets de la guerre pour les maîtres de l'argent !... Voilà, certes, un système qui a fait ses preuves ! ! !