![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

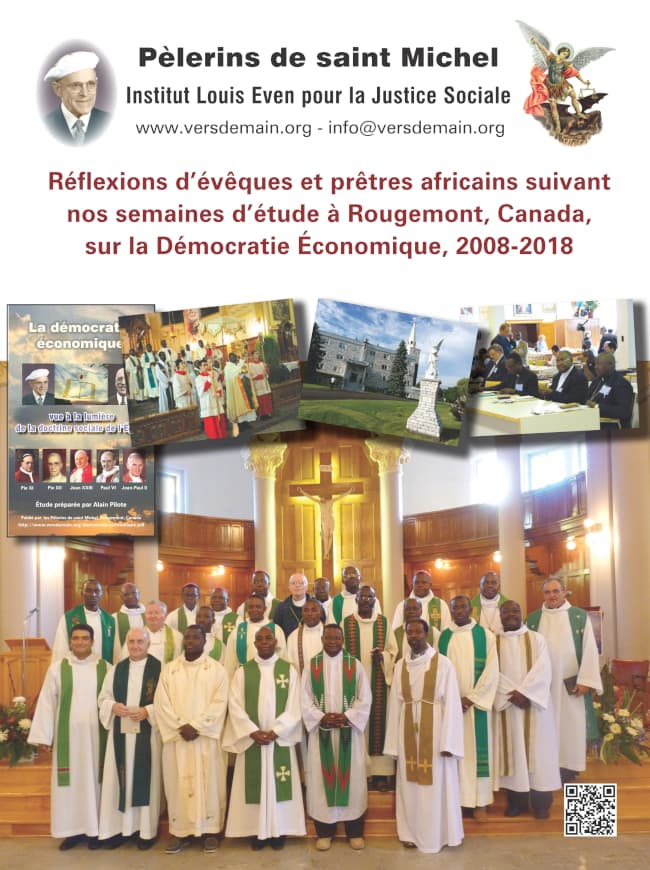

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

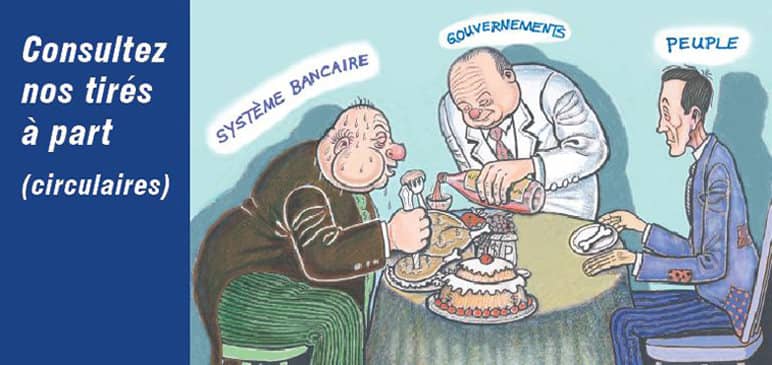

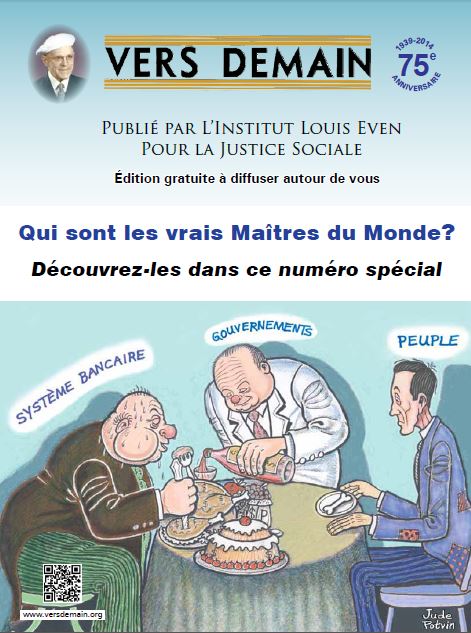

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

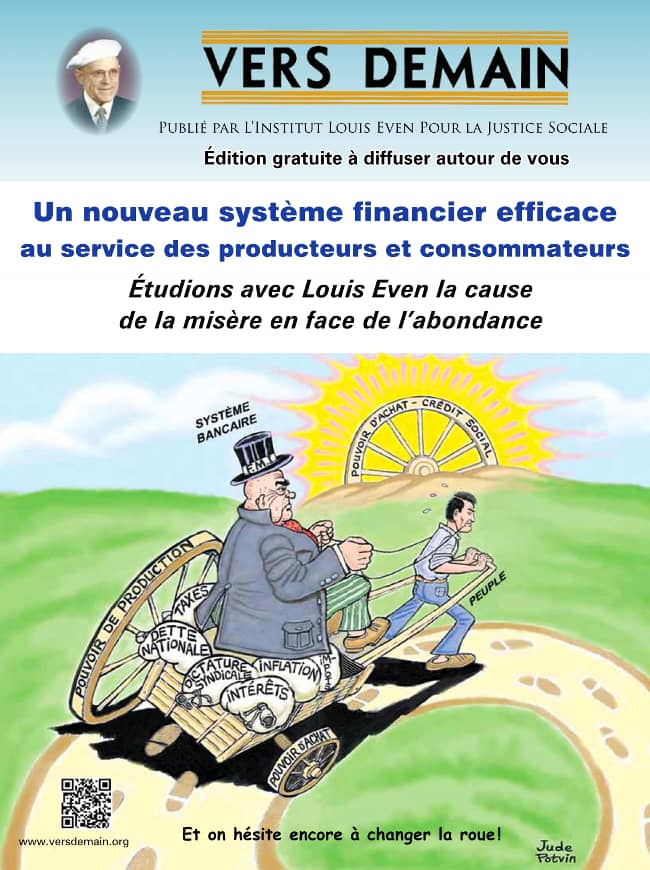

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?John Law était d'origine écossaise. Son père, riche orfèvre d'Edimbourg, joignait le commerce de banque à celui des bijoux. Après la mort de son père, Law quitta son pays pour voyager à travers le monde de son temps. Intéressé aux choses de la finance, il observa les systèmes de banque établis dans certains grands centres. Les opérations bancaires étaient encore peu développées à cette époque.

En 1708, Law se rendit à Paris où il se gagna l'amitié du duc d'Orléans. Ce dernier, devenu régent après la mort de Louis XIV, permit à Law de tenter la réalisation de ses projets financiers. La position financière de la France était alors très critique.

Law soumit d'abord au Conseil du roi un plan de banque d'État. Cette banque, gérée par des fonctionnaires, aurait obtenu le monopole du commerce colonial et le privilège de la frappe des monnaies. Elle aurait pris en main tout le commerce de l'argent, agissant à la fois comme institution d'émission, comptoir d'escompte, société commerciale, banque de dépôts et banque d'affaires. La majorité du Conseil s'opposa à ce projet.

Law décida alors de fonder une banque privée. Ayant obtenu l'autorisation, le 2 mai 1716, il fondait la Banque Générale, constituée au capital de six millions de livres, divisée en mille deux cents actions de 5,000 livres.

Institution nouvelle en France, la Banque Générale ne posséda pas d'abord la faveur publique. Mais par le bon fonctionnement et la bonne administration de la banque, Law eut tôt fait de gagner la confiance générale. On en reconnut la grande utilité. Ce fut un succès.

Au mois d'août 1717, Law obtient l'autorisation de fonder la Compagnie de commerce d'Occident, dont la Banque souscrivit le capital. Dès lors, les destinées de la Banque sont liées à celles de la Compagnie.

Puis la Banque Générale est transformée en Banque Royale, et la Compagnie d'Occident ayant obtenu le monopole de tout le commerce colonial français, devient la Compagnie des Indes.

Law visait avant tout à améliorer le mauvais état des finances royales et à rembourser la dette publique. C'est dans ce but qu'il lançait une nouvelle émission pour la somme de 150 millions de livres. Ceci permettrait à la Compagnie de prêter à l'État. Grâce à une réclame plus habile qu'exacte, ce fut un succès. Les actions montèrent à dix fois leur valeur nominale.

Les actions ayant été déclarées "marchandise que chacun pouvait vendre, acheter, commercer à son gré", l'agiotage eut libre cours. Ce fut un bouleversement général.

Il faut remarquer que ces émissions répétées et de proportions extraordinaires pour l'époque, étaient surtout basées sur des biens aléatoires. Il s'agissait surtout d'immenses richesses à venir de la région du Mississipi en Amérique. Elles sont venues... mais trop tard.

Aussi, en mars 1720, les ennemis de Law déclenchent la course sur la Banque. Les actions subissent alors une baisse précipitée. Law ne peut empêcher la panique. La banqueroute s'ensuit, et le 10 octobre, la sentence de mort était prononcée contre la Banque.

Telle est, en résumé, l'histoire de la fameuse expérience de Law.

Malgré son échec, Law était pour le moins un économiste des plus intelligents et il a émis des principes pleins de bon sens et très avancés pour l'époque. Sur la fiscalité, par exemple, dont la réforme fut l'une de ses grandes préoccupations :

"Une bonne fiscalité doit être simple, réduite à une seule taxe pour être effectivement surveillée.

"Les impositions ne doivent pas diminuer la consommation des denrées dont l'usage est nécessaire. Il faut donc éviter que les charges ne deviennent écrasantes."

Law avait su analyser tout de suite la situation critique et presque désespérée où se trouvaient les finances de France à son arrivée :

"Tout le mal provient de la léthargie générale, déclarait-il au régent, et cette léthargie n'est, elle-même, que la conséquence du manque de confiance, entretenu et aggravé par toutes les mesures maladroites et vexatoires prises en matière fiscale.

"C'est une crise de confiance. Il faut faciliter et favoriser les affaires. La France doute de son crédit parce qu'on paralyse son activité et qu'elle n'a même pas conscience de l'immensité de ses ressources. Il faut lui rendre confiance et lui faire connaître sa vraie richesse. Pour cela, il faut organiser le crédit, d'abord multiplier la monnaie de façon à pouvoir mobiliser toutes les ressources de la France."

Law comprenait très bien le rouage de l'économique et ses idées étaient des plus avancées pour son temps. D'après lui, "ce qui fait la prospérité d'une nation, c'est bien moins la quantité d'or ou d'argent qu'elle possède que la force de sa production agricole et industrielle et l'activité de ses échanges. La monnaie joue surtout un rôle de véhicule : elle est comme le sang qui porte la chaleur de la vie dans toutes les parties du corps."

Law était sincère : Il engagea et perdit sa fortune privée dans cette historique expérience.

Si sa tentative en France fut infructueuse, c'est d'abord qu'elle fut prématurée, surtout avec le développement extraordinaire qui s'ensuivit. Le passage de la monnaie-espèce au billet de banque s'effectua trop rapidement, en un temps où le billet de banque était à peu près inconnu en France. La circulation des billets de la Banque qui n'était que de 640 millions de francs, lors de l'émission des actions de la Compagnie des Indes, s'éleva jusqu'à 2,696,400,000 francs, au cours de ces quatre années d'expérience.

Il faut aussi considérer que Law était le seul maître de tout le système. Il avait su gagner la confiance générale par une saine opération de la Banque d'abord, laquelle répondait à un besoin. La propagande, exagérée à l'aide de faits faussés quant à l'exploitation des richesses du Mississipi et des autres colonies, amena l'engouement pour les actions. Mais on ne saurait trouver en cela une confiance saine et raisonnée. L'éducation du peuple était à faire.

Aussi les ennemis de Law, surtout jaloux et envieux, eurent-ils beau jeu pour semer la panique et déclencher la course fatale sur la Banque. L'on rapporte que l'Angleterre aurait inspiré ces manœuvres par l'intermédiaire du premier-ministre français, le perfide cardinal Dubois. Ce dernier recevait 40,000 livres de pension de l'Angleterre qui le félicita du départ de Law comme "d'un coup de maître qui la débarrassait d'une concurrence dangereuse".

Quoique bien intentionné, Law eut tort de mêler le commerce, l'entreprise et les opérations de banque à la création de l'argent. Celui qui fait l'argent ne doit pas faire le commerce. Ce sont deux choses tout à fait différentes. La création de l'argent doit se faire d'après la production fournie par l'entreprise et le commerce. Le système monétaire doit être en rapport constant avec les faits de la production. Mais il ne doit jamais être exposé à fausser ces faits sous prétexte de parer aux risques de l'entreprise ou du commerce.

Law s'est trop laissé guider par sa préoccupation d'améliorer l'état désastreux du Trésor et de rembourser la dette publique. Il s'est laissé entraîner et emballer par ses succès rapides et ses bonnes intentions. Quand il comprit, il était trop tard. Il ne pouvait plus reculer.

Si la débâcle du Système Law a causé bien des déboires et amené bien des ruines, si son existence a vu bien des désordres, il faut aussi en reconnaître les bons côtés.

Ce fut un état de prospérité pour la France entière comme elle n'en avait jamais connu. Le commerce y fut d'une activité florissante. Les manufactures augmentèrent dans la proportion de deux à cinq. L'agriculture travaillait à plein rendement et écoulait ses produit à un prix rémunérateur qui ramenait des bras à la terre.

Les propriétés avaient triplé de valeur en trois ans. On ne voyait de chômage nulle part. De nombreuses améliorations publiques furent exécutées, commencement d'un vaste programme. En 1719, fait sans précédent, le régent renonçait à percevoir cinquante-neuf millions d'impositions arriérées, qu'il remettait au peuple au nom du roi. C'était l'avant-goût des réformes fiscales projetées par Law.

Et Law rêvait bien davantage. Ce n'était que le commencement d'un vaste plan de réorganisation et de mise en valeur de la France.

Malgré tout le bon et tout le mauvais que l'on puisse trouver dans le Système Law, il est tout à fait impossible de l'apparenter avec le Crédit Social.

Il ne comportait aucune technique pour équilibrer le pouvoir d'achat avec la production. Les billets émis étaient plutôt basés sur de la production à venir et incertaine.

Il ne s'agissait pas d'un système qui visait à refléter les faits de la production, mais plutôt à mettre de l'ordre dans les finances critiques du roi. L'argent nouvellement émis ne devenait pas non plus automatiquement propriété du peuple, mais restait propriété de la banque ou de l'État qui en disposait.

La Banque Générale était plutôt le précurseur de nos banques modernes, et la Banque Royale était une banque contrôlée par l'État, comme en rêvent les C.C.F.

Le bien créé par les émissions répétées de billets de banque avec le Système Law, nous le connaissons avec nos banques modernes. La différence, c'est que nos banques modernes attendent qu'il y ait une guerre pour augmenter la création d'argent.

Sous notre système bancaire, au lieu de courir après la production à venir pour garantir les billets émis, nous détruisons notre abondance de production pour en avoir moins à la base des billets. C'est bien changé depuis le 18ème siècle, mais pas toujours pour le mieux. Notre système bancaire a causé et cause beaucoup plus de mal que tout ce que le Système Law a pu faire.

* * *

Le Crédit Social, c'est le juste milieu ; c'est l'ordre, la logique et le gros bon sens.