![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

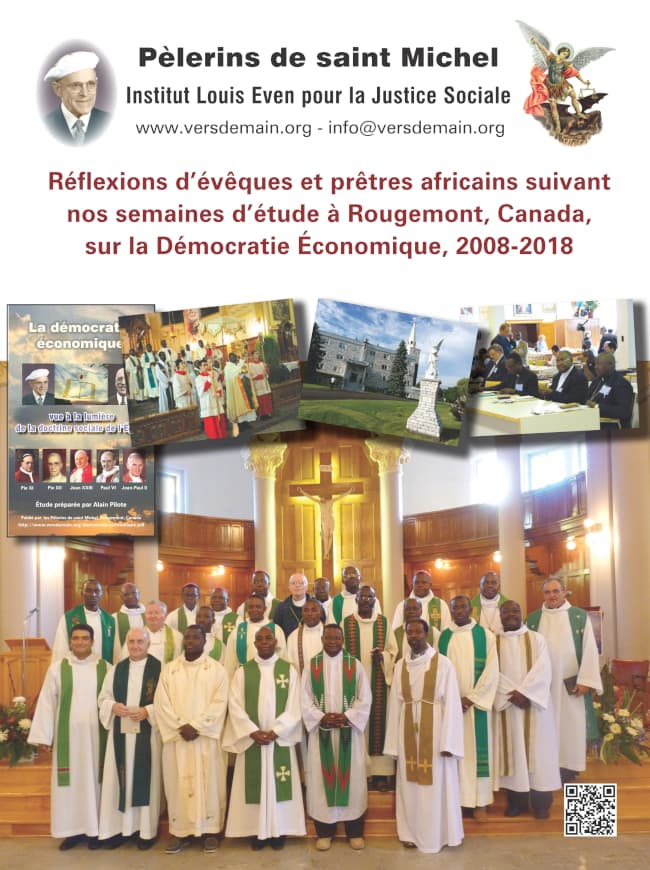

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

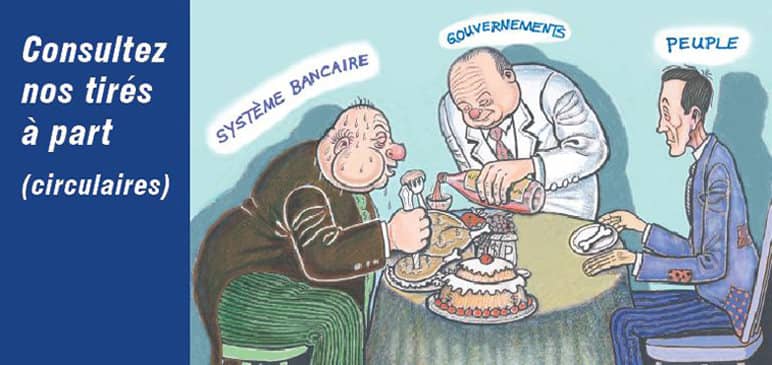

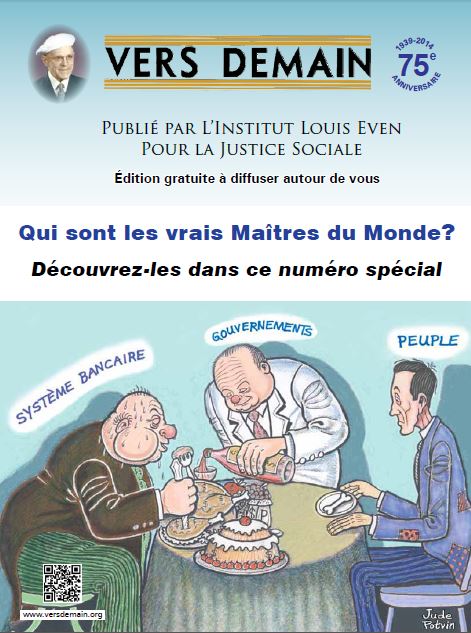

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

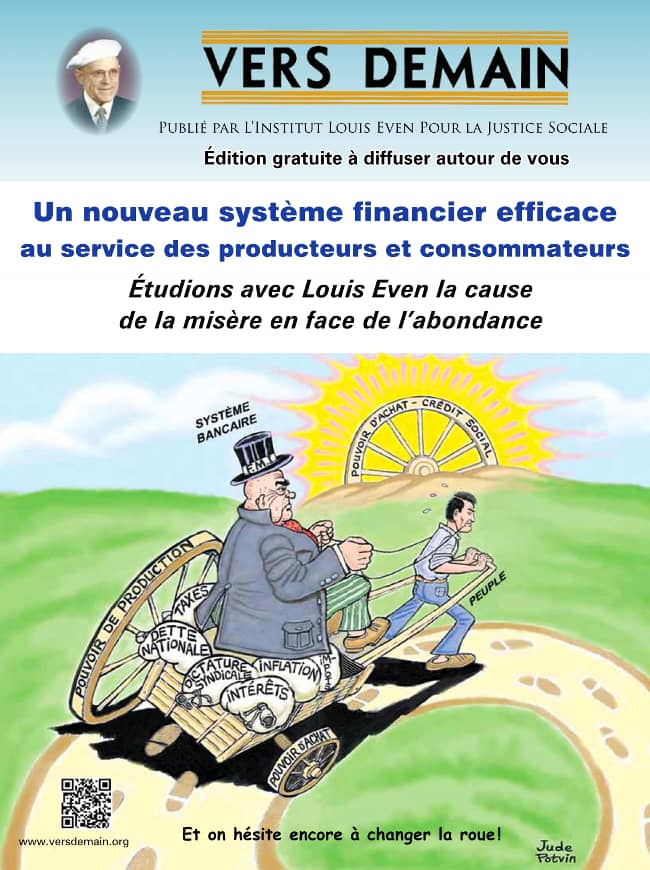

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?Vincent Marmion est gérant d’un petit magasin de décoration à Boulogne-Billancourt, Ardeni Déco, avec un chiffre d’affaires de 255000 euros. Au printemps dernier, bien avant que la crise financière ne se transporte en Europe, sa banque le place en “recouvrement amiable” sur le découvert autorisé: “Cette tension brutale sur la trésorerie dans une conjoncture peu favorable a accru les difficultés, au point de me contraindre à la cessation de paiement puis à la liquidation judiciaire début août, sans droit au chômage en tant que gérant non salarié.”

Ardeni Déco fait partie des 11407 entreprises françaises qui ont déposé leur bilan au troisième trimestre 2008. Presque toutes témoignent avoir été victimes d’impasses de trésorerie, liées au durcissement préventif des banques sur les portefeuilles de petits risques, au moment-même où leurs traders en prenaient de si grands sur les “produits dérivés” de valeurs hypothécaires inconnues…

Pour beaucoup d’autres petites entreprises qui résistent encore, le danger vient moins des menaces sur l’activité que des comportements arbitraires et souvent imprévisibles de leurs partenaires financiers. Sandrine Duponchelle, qui dirige une entreprise de transport routier dans le Nord (Fox Trucking, 860000 euros) ne comprend pas pourquoi sa société d’assurance-crédit l’a placée sur sa liste noire en juillet 2008, provoquant la désactivation des cartes d’approvisionnement en gas-oil de ses cinq camions: “Malgré une perte d’exploitation, mon bilan est positif, et j’ai toujours mis un point d’honneur à régler mes fournisseurs.”

Jean-Marc Allichon, gérant d’une entreprise de menuiserie en Ille-et-Villaine (Aequipa, 2 710 000 euros), décroche un carnet de commandes en hausse, mais voit ses lignes de crédit fournisseur sévèrement amputées: “Le mois de septembre a été excellent, et pourtant nous apprenons que notre encours fournisseurs baisse à l’inverse proportion de nos commandes. Notre entreprise est saine, créée depuis douze ans, aucun découvert bancaire, ni prêt de trésorerie demandé. Les banques ont mis le pied sur le frein, les assureurs-crédit (Sfac, Coface, Atradius) ont pris des “bouillons” lié à la crise immobilière et nous trinquons pour eux ! Ou comment mettre en danger une entreprise de 30 personnes avec un carnet de commandes en expansion !”

Fox Trucking et Aequipa renvoient ici aux trois millions d’entreprises françaises pour lesquelles les pratiques de spéculation financière ou de délocalisation n’ont pas le moindre sens. Si les centaines de milliards investis dans le sauvetage des acteurs financiers et la relance du crédit aux entreprises ne servent pas réellement à les soutenir, c’est toute l’économie régionale et tout l’emploi de proximité qui peuvent se trouver pris dans la tourmente de la récession.

Hugues Kéraly