![]()

![]()

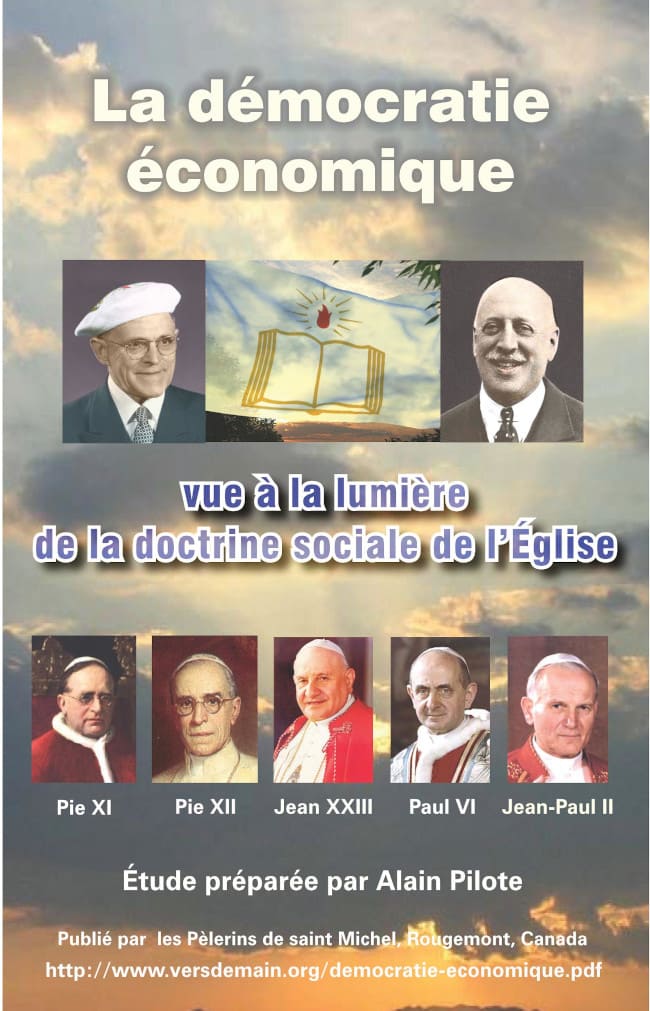

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

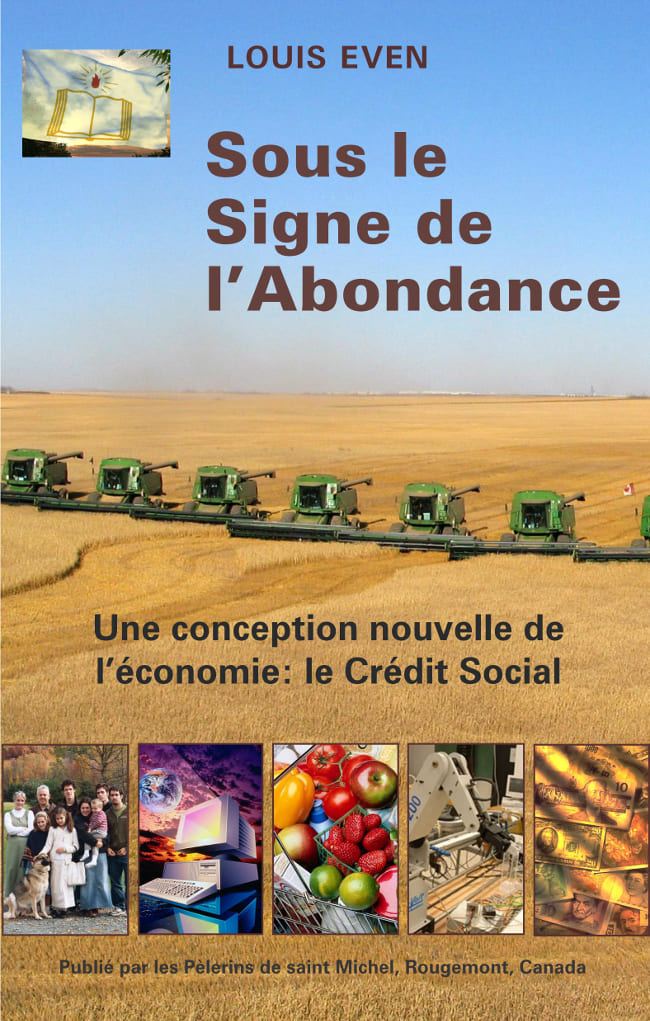

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

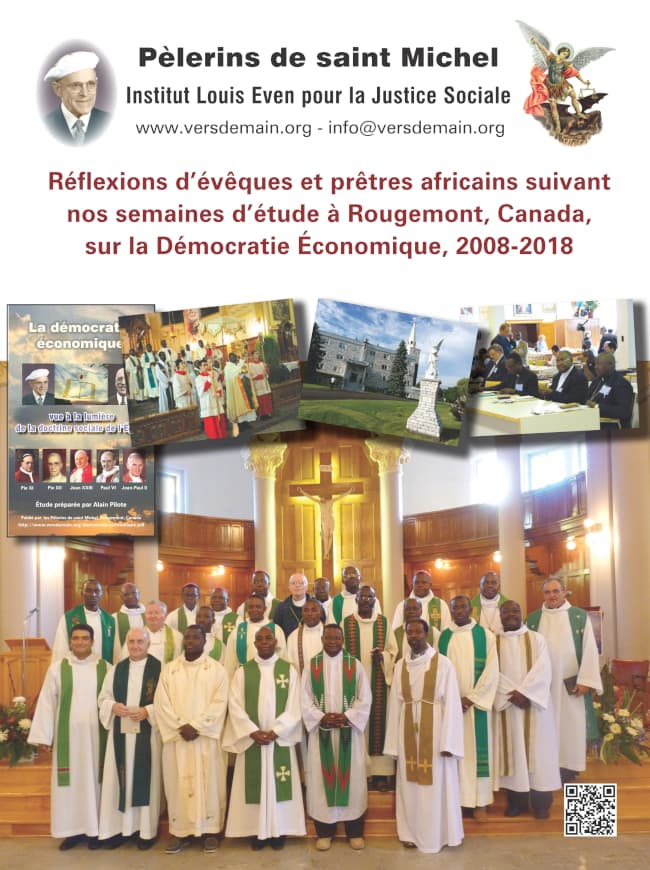

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

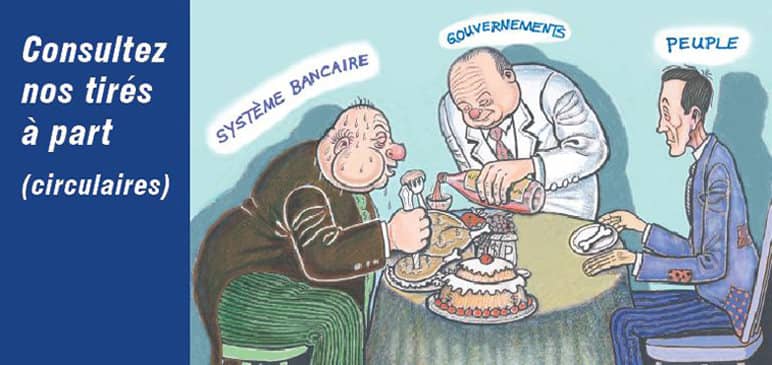

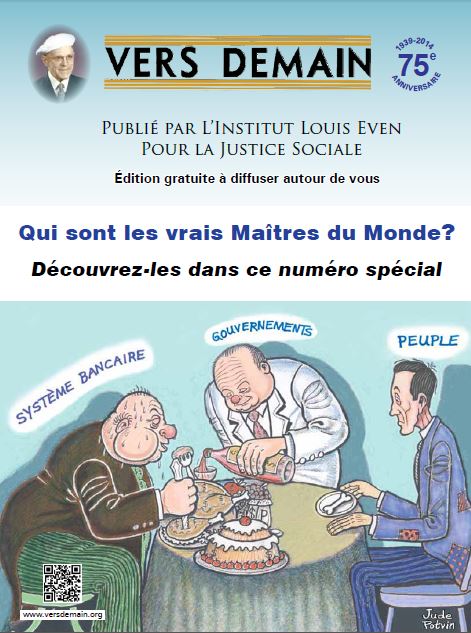

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

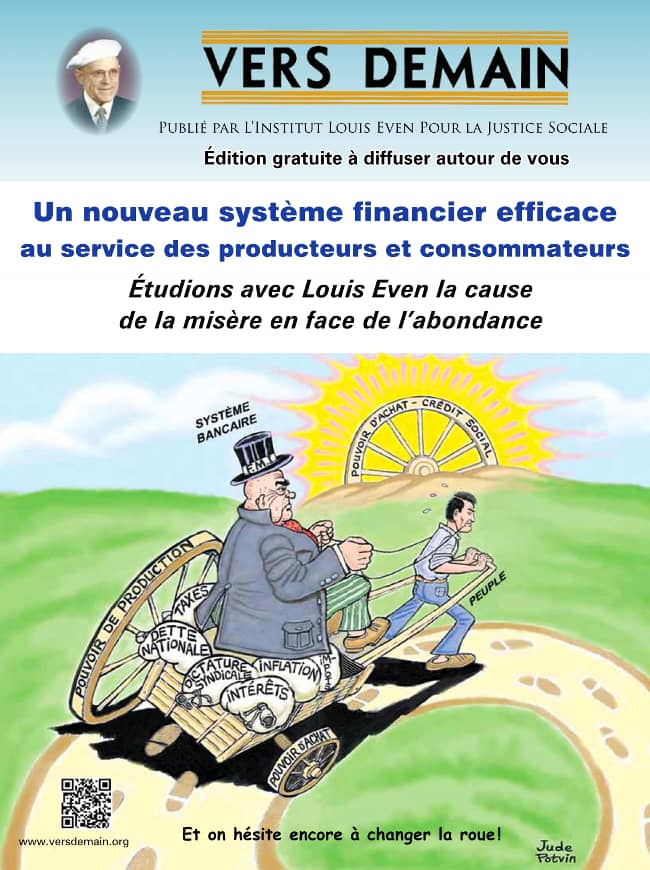

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète? La micropuce a la taille d’un grain de riz et est insérée sous la peau, entre le pouce et l’index

La micropuce a la taille d’un grain de riz et est insérée sous la peau, entre le pouce et l’indexDepuis plusieurs années, Vers Demain a publié des articles pour avertir les gens sur les dangers de l’implantation de micropuces sous la peau des gens, mais beaucoup de nos nouveaux abonnés ne comprennent pas vraiment en quoi consiste cette technologie. Une nouvelle récente dans l’actualité nous donne l’occasion de résumer les principaux développements concernant cette technologie.

Le 25 juillet 2017, Three Square Market (ou 32M), une entreprise basée à River Falls, au Wisconsin, a annoncé qu’elle serait la première compagnie à offrir d’implanter des micropuces à ses employés, à partir du 1er août. Plus de 50 des 85 employés ont accepté de recevoir cette micropuce, qui a la taille d’un grain de riz et est insérée sous la peau, entre le pouce et l’index, à l’aide d’une seringue. Cette puce RFID (identification par radiofréquence) permettra aux employés de déverrouiller les portes réservées au personnel, de faire des achats, d’avoir accès à leur ordinateur, et utiliser la photocopieuse.

Cependant, une puce peut effectuer beaucoup plus de tâches. Comme l’a afirmé Todd Westby, président-directeur-général de Three Market Square, « finalement, cette technologie deviendra standardisée, ce qui vous permettra de l’utiliser comme passeport, pour le transport en commun, tous vos achats, etc. » Les dirigeants de 32M croient qu’un jour tout le monde désirera se faire implanter sous la peau une telle micropuce, qu’ils considéreront être simplement une autre méthode de paiement et d’identification : au lieu d’une carte de crédit ou d’un téléphone, vous vous serviriez d’une micropuce entre votre pouce et votre doigt. Plus besoin de transporter de l’argent ou des clés pour votre maison, votre voiture ou votre bureau… tout cela est dans la puce ! Ça peut sembler pratique et amusant… jusqu’à ce que vous appreniez les aspects négatifs de la micropuce, qui sont vraiment effrayants.

Afin de ne pas effrayer ses employés, Westby a ajouté que Three Square Market n’installera pas de système GPS sur ces micropuces. Ils ne le feront pas... pour l’instant, car ce sera l’un des buts de la puce électronique : suivre chaque être humain, avec des satellites capables de capter le signal du GPS inséré dans la puce implantée sous votre peau.

Certains diront qu’il est impossible que des populations entières acceptent de se faire ainsi implanter une micropuce sous la peau, qu’on ne peut voir ça que dans les films de science-fiction. Pourtant, nous savons que cette micropuce fait exactement partie du programme des financiers pour un gouvernement mondial !

Aaron Russo, réalisateur de films et de documentaires à Hollywood, a déclaré dans une interview qu’il avait été contacté par Nick Rockefeller, qui l’avait invité à rejoindre le Council on Foreign Relations (Conseil des relations étrangères, organisme faisant la promotion d’un gouvernement mondial). Russo refusa, mais demanda à Rockefeller : « Pourquoi tout cela ? Vous avez tout l’argent et le pouvoir dont vous pouvez rêver, alors quel est l’objectif final ? » Rockefeller répondit : « L’objectif final est de faire en sorte que tout le monde ait une micropuce sous la peau, pour que les banquiers et les élites contrôlent le monde. »

Alors, quel genre d’approche vont-ils prendre pour nous faire accepter la puce électronique ? Dans le numéro du 10 décembre 2006 du Toronto Star, Kevin Haggerty a écrit un article intitulé « Une génération est tout ce dont ils ont besoin », donnant un scénario d’implantation de puces chez des membres de groupes stigmatisés comme les pédophiles, les terroristes, les trafiquants de drogue, bref, ceux que la société considère comme étant « les pires des pires »... Les médias vont alors probablement monter en épingle l’histoire d’un enfant qui a été enlevé et maltraité ou assassiné, afin de convaincre tous les parents que leurs enfants doivent être munis d’une micropuce, afin de pouvoir être localisés en tout temps... Être muni d’une puce deviendra incontournable pour participer à la vie en société.

Le plan global consiste à remplacer tout l’argent liquide (les billets de banque) par de l’argent électronique qui ne sera disponible qu’au moyen d’une puce... non pas insérée dans une carte ou un téléphone portable, comme c’est le cas actuellement, mais implantée sous la peau de tout être humain. Comme le savent les lecteurs réguliers de Vers Demain, l’argent n’est rien d’autre qu’un chiffre, qui peut être imprimé sur un morceau de papier (billets de banque), ou tout simplement entré dans des ordinateurs sous forme de données informatiques. À l’heure actuelle, nous avons ces deux formes de monnaie : l’argent comptant (cash) et l’argent électronique. Les deux formes sont valables et pratiques, mais les problèmes commencent si vous éliminez les billets de banque et ne gardez que l’argent électronique.

Si tout l’argent liquide (papier-monnaie) est éliminé, la seule façon d’avoir accès à l’argent sera alors de passer par un compte en banque qui, dans ce cas, ne sera accessible qu’au moyen d’une micropuce, et vous deviendrez ainsi l’esclave de la banque. (Ce ne sera pas amusant du tout, puisque les banques parlent de mettre en place des taux d’intérêt négatifs : non seulement vous n’obtiendrez aucun intérêt sur votre épargne, mais c’est VOUS qui devrez payer la banque pour garder VOTRE argent.) Les banques commerciales sont les premières à vouloir éliminer l’argent liquide, puisqu’elles prêtent plusieurs fois en crédit le montant de papier-monnaie qu’elles ont dans leurs réserves (voûtes), donc s’il y a une ruée sur la banque (tout le monde veut être payé en espèces), alors la banque ne peut en aucun cas rembourser tous les clients. Une société sans papier-monnaie (numéraire) éliminerait pour les banques tout risque de ruée semblable.

Cependant, la population ne veut pas se débarrasser du papier-monnaie aussi rapidement que les financiers voudraient que nous le fassions, alors les financiers veulent forcer la population à passer de l’argent liquide à l’argent électronique... et à la micropuce.

En janvier de chaque année, à Davos, en Suisse, il y a un sommet appelé « Forum économique mondial » qui réunit quelque 2 500 chefs d’entreprise, dirigeants politiques internationaux, pour discuter des problèmes les plus urgents de la planète. Le principal agenda caché de la réunion de 2016 était précisément l’élimination de l’argent liquide ou papier-monnaie. En fait, juste après la fin de la réunion, il y a eu un déluge de déclarations de divers dirigeants du monde appelant à l’élimination du papier-monnaie :

Le 8 novembre 2016, l’Inde a supprimé les billets de 500 et 1 000 roupies (l’équivalent de billets de 10 et 20 dollars canadiens, ou 7 et 14 euros), les plus utilisés par la population, représentant 85% de la monnaie en circulation, obligeant ainsi les gens à utiliser des comptes bancaires pour leurs achats et autres paiements.

Avant 2009, la moitié des habitants de l’Inde n’avaient aucune forme d’identification, pas même un certificat de naissance. Sans une forme d’identification, les citoyens ne pouvaient pas accéder à des services comme la banque, l’assurance ou même obtenir un permis de conduire. Puis en 2009, l’Inde a lancé le projet Aadhaar (qui signifie « fondation » en hindi), une base de données biométrique basée sur une identité numérique à 12 chiffres, authentifiée par les empreintes digitales et le scan de l’iris de l’œil. Aadhar est devenu le plus grand projet de technologie de l’information jamais réalisé. En 2016, 1,1 milliard de personnes (95% de la population de l’inde) avaient une preuve d’identité numérique.

Depuis le lancement d’Aadhaar, 270 millions de comptes bancaires ont été ouverts en Inde. Un rapport publié en 2015 par MasterCard a révélé que l’Inde était l’un des pays les moins prêts à passer à un système de paiement numérique. Pourtant, 12 mois plus tard, un tel système a été déployé. Si la transition vers une société numérique peut se produire en Inde, où seulement 2% des transactions étaient non monétaires il y a quelques années, cela peut arriver n’importe où.

Dans les pays d’Europe du Nord en particulier, il y a eu une baisse de la demande ces dernières années pour les paiements en espèces. En Norvège, par exemple, seulement un paiement sur vingt est effectué en espèces. En Suède, plus de la moitié des 1 600 agences bancaires suédoises ne possèdent plus de billets de banque. Trois des quatre plus grandes banques du pays (SEB, Swedbank et Nordea Bank) n’acceptent plus de dépôts en espèces depuis 2013. Cela ne devrait pas gêner les Suédois, car les paiements en espèces ne représentent plus que 2% des transactions. Au Danemark, si 80% des citoyens danois utilisaient la monnaie au moment de leurs achats à la fin des années 1990, aujourd’hui, ce pourcentage a considérablement diminué et est maintenant inférieur à 25%.

Dans un prochain article, nous parlerons de l’un des aspects les moins connus – et pourtant les plus terrifiants – de la micropuce : le contrôle de nos pensées.