![]()

![]()

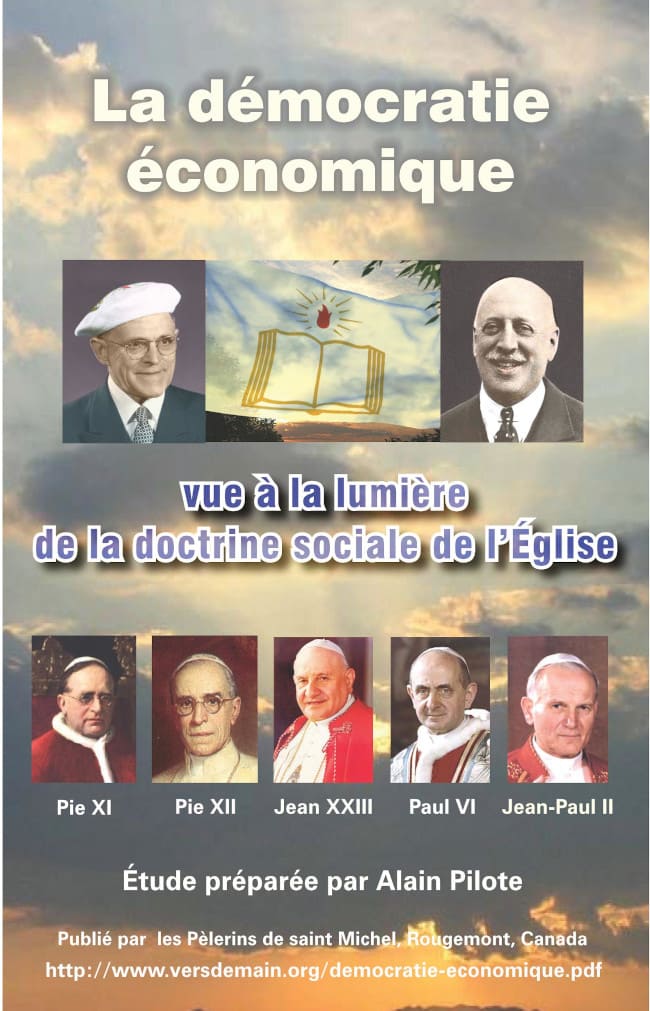

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

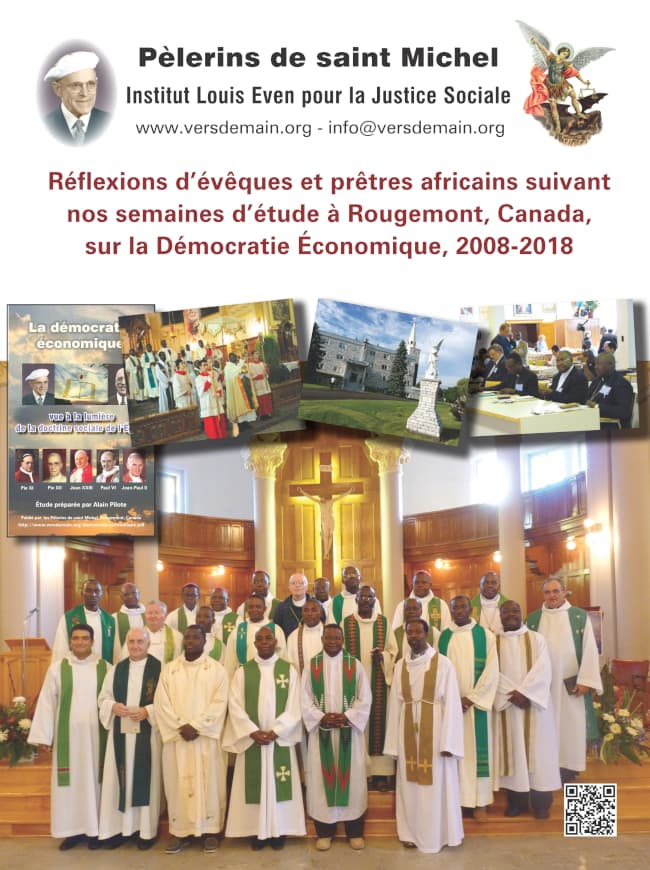

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

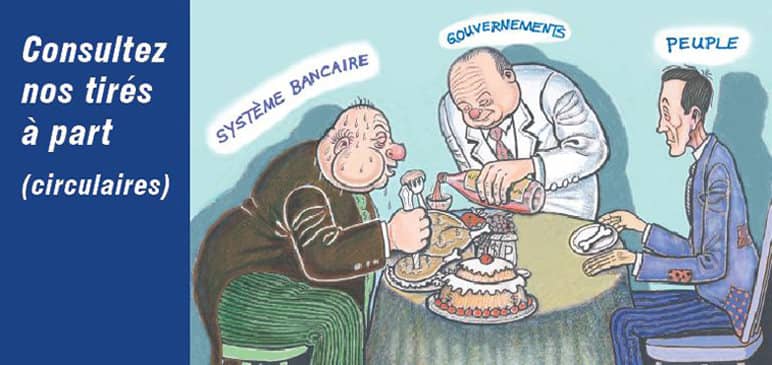

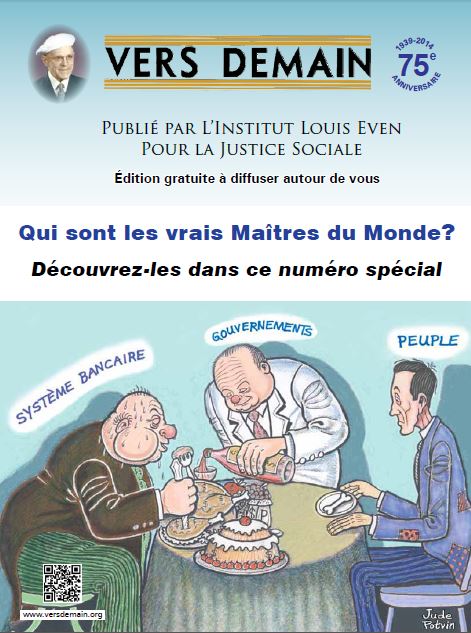

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

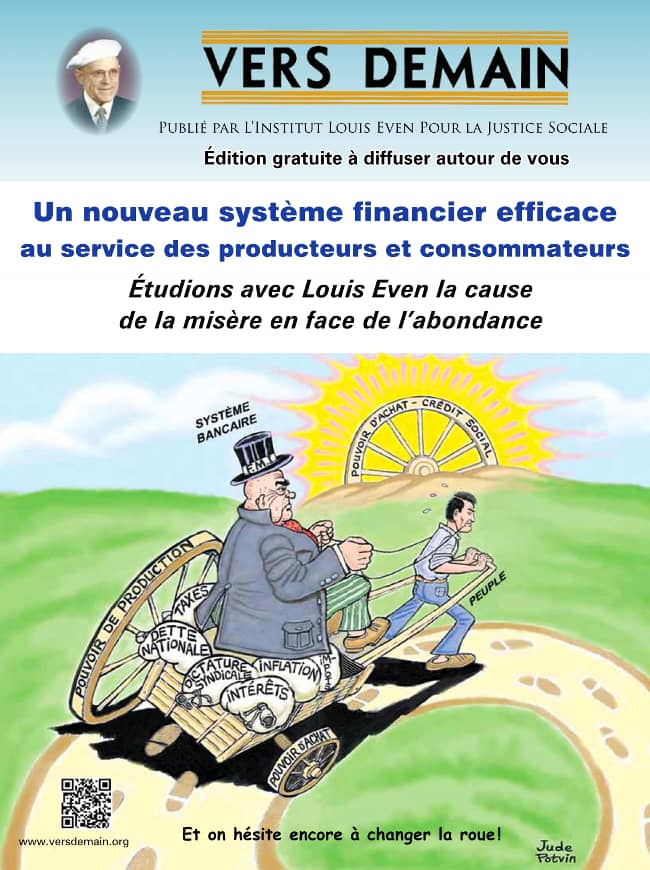

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète? Janpier Dutrieux

Janpier DutrieuxLe 18 février 2019 disparaissait d’une très longue maladie M. Janpier Dutrieux de France, ardent propagandiste depuis une trentaine d’années sur le web du Crédit Social de Clifford Hugh Douglas et Louis Even. Étienne Chouard a déclaré en 2012 que « le site internet de Janpier Dutrieux — prosperiteetpartage.free.fr — est un des meilleurs sites que je connaisse sur la monnaie et sur la justice sociale que l’on peut attendre d’un bon système monétaire. À connaître et à étudier soigneusement ». M. Dutrieux a écrit plusieurs ouvrages, dont le plus récent s’intitulait « Pourquoi aurons-nous besoin de dividendes nationaux et comment le crédit social les financera ». N’ayant pas honte de sa foi catholique, et fin connaisseur de la doctrine sociale de l’Église, il a aussi écrit un opuscule intitulé « L’Argent. Connaissance de la doctrine sociale de l’Église ». Voici des extraits de cet ouvrage :

par Janpier Dutrieux

La monnaie accompagne l’histoire humaine depuis des temps immémoriaux. Avant elle, on connaissait le vol et le don. Puis vint le troc et enfin la monnaie, sous ses diverses formes, qui permit aux hommes d’échanger plus confortablement. Depuis, les Pères et la doctrine sociale de l’Église, ont veillé à en décrire et à en conseiller un bon usage conforme au bien commun afin que l’argent serve et n’asservisse pas les hommes.

Vingt siècles avant Jésus-Christ, le code d’Hammourabi laissait déjà deviner la présence de signes monétaires dans la Babylone antique. Le monnayage n’existait pas encore, les prix des marchandises correspondaient à des mesures d’orge ou à des poids d’argent, dont l’unité était le sicle. La Genèse raconte qu’Abraham pesa à Ephrôn quatre cents sicles d’argent, de monnaie valable et reçue « probatae monetae publicae », ayant cours chez le marchand pour qu’il lui cède le champ et la grotte qui sont devenus la tombe des Patriarches à Hébron (Genèse 23, 14-16). Cet épisode est daté vers 1800 avant J-C. (...)

Au Moyen-Age, les Pères canonistes prolongèrent les travaux d’Aristote sur l’argent pour énoncer les premiers principes d’utilisation de la monnaie conformes à l’enseignement de l’Église. Il avait distingué l’économique de la chrématistique (du grec, khréma, richesse, possession). L’économique consiste à utiliser les biens de la maison alors que la chrématistique ne cherche qu’à les accumuler. La chrématistique est l’art de l’enrichissement, de l’accumulation de monnaie sous forme de thésaurisation et de prêt à intérêt. Elle fut toujours dénoncée par Aristote et les Pères de l’Église. Aristote acceptait le commerce quand il sert à échanger des biens, mais il le condamnait lorsqu'il vise exclusivement l'enrichissement. En revanche, il condamna sans appel le prêt à intérêt qui permet d'obtenir de l’argent à partir d'une somme d'argent prêtée. L’argent ne fait pas de petits.

Saint Thomas d’Aquin et les Pères de l’Église prolongèrent cette analyse. Si la satisfaction des besoins des hommes leur semblait légitime, la recherche du gain dans un but d’enrichissement ne répondait pas à l’exigence de la destination universelle des biens.

Le prêt à intérêt fut condamné pour trois raisons : parce que l’argent ne porte pas de fruits et n’engendre rien ; parce que le temps est un bien commun, dispensé également à tous les hommes, parce que la monnaie est un moyen d’échange et de paiement. (...)

Il (saint Thomas d’Aquin) admit cependant trois exceptions : si le prêt monétaire n’était pas rendu au terme prévu préalablement, si le prêteur subissait une perte, si la somme prêtée avait été utilisée différemment de l’usage pour lequel le prêt avait été accordé, et avait autorisé un profit. On retrouve ici les bases du contrat de participation aux profits et pertes.

On notera qu’à l’époque où la monnaie n’était matérialisée que par des jetons métalliques, les Pères de l’Église, à la suite des philosophes de l’Antiquité, avaient déjà décrit les principales caractéristiques de la monnaie. On admettait alors que la monnaie était un instrument d’échange dont l’émission était un droit régalien. Son usage collectif imposait qu’elle conserve sa valeur dans le temps et qu’elle ne soit pas thésaurisée pour être conforme à sa qualité d’instrument d’échange.

L’inflation et la détérioration de la valeur des monnaies, interprétées comme un intérêt négatif furent très tôt dénoncées par l’Église. Elles se manifestaient, à l’époque médiévale, dans l’altération des monnaies, quand le prince réduisait le poids d’or ou d’argent contenu dans les pièces, ce qui lui permettait de rembourser ses créanciers en monnaie dépréciée. C’est pour dénoncer ces mesures frauduleuses qu’utilisaient les Princes, notamment Philippe IV le Bel, que l’évêque d’Evreux, Nicolas Oresme écrivit le premier traité des monnaies. Comme la monnaie devait servir l’échange, il estimait que sa valeur devait être stable.

On reconnait aujourd’hui qu’Oresme fut l’un des premiers chercheurs à souligner que la monnaie n’est pas la propriété individuelle du Prince, et par extension de la banque, mais appartient à la collectivité qui l’utilise : « Quoique, pour l’utilité commune, il revienne au prince de mettre sa marque sur la pièce de monnaie, il n’est pas cependant le maître ou propriétaire de la monnaie qui a cours dans son État. (…) la monnaie est l’étalon de la permutation des richesses ; elle est donc la possession de ceux auxquels appartiennent ces richesses. »1 L’Évêque liait ainsi la monnaie à l’activité et aux agents économiques d’un territoire donné.

L‘usure fut toujours combattue par la doctrine sociale de l’Église : Le pape Grégoire IX (1227-1241) lui consacra un livre entier dans ses Décrétales. Sa condamnation fut renouvelée le 1er novembre 1745 dans l’encyclique Vix Pervenit de Benoit XIV, encyclique étendue le 29 juillet 1836, par le pape Grégoire XVI à l’Église universelle. Cependant, la doctrine sociale constante de l’Église ne condamne pas la rémunération du capital autorisé par un contrat de société, notamment participatif, dont le profit se calcule en proportion non pas de la somme prêtée, mais du profit réalisé par l’emprunteur. En ce sens, le dividende que produit un titre actionnarial n’est pas condamnable a contrario de l’intérêt exigé par une obligation. (...)

C’est avec la généralisation de la lettre de change que l’idée vint à certains changeurs de monnaie d’émettre en Europe les premiers billets de banque dont on connaissait déjà l’existence en Asie. On raconte que ce furent d’abord les orfèvres londoniens ou un certain Palmstruch, négociant de Stockholm, qui, au milieu du XVIIe siècle, commencèrent à remettre un billet, en signe de reconnaissance de dette, aux riches commerçants qui leur confiaient leurs pièces, sonnantes et trébuchantes. Puis la technique s’améliora, les reconnaissances de dettes furent imprimées. Le billet de banque était né. Son émission était libre.

Or, les émetteurs s’aperçurent bien vite que les déposants faisaient circuler les billets et ne retiraient pas tous leurs encaisses métalliques en même temps, de sorte qu’ils disposaient sans discontinuité des pièces de monnaie déposées. Certains banquiers prirent alors l’habitude de prêter les encaisses qu’ils détenaient contre intérêt. Puis enfin d’émettre à l’insu du public, et de façon frauduleuse, davantage de billets qu’ils n’avaient d’encaisses métalliques, et de les prêter contre intérêt. La création monétaire bancaire ex nihilo était née.

Cependant, à l’origine, la théorie initiale de la banque n’envisageait pas le prêt comme une de ses fonctions. Comme a pu le souligner Charles F. Dunbar, la Banque d’Amsterdam, « établie sans un capital, était considérée, à la fois par l’ordonnance qui l’avait créée et par le public, comme ayant réellement dans ses coffres le montant total d’espèces que représentait à tout moment la monnaie de banque (...). Il n’apparaît pas cependant qu’une alarme sérieuse ait été ressentie jusqu’aux divulgations de 1790 et 1791... La Banque d’Amsterdam fit finalement faillite après 182 ans d’existence. Pendant près d’un siècle et demi, elle avait prêté de l’argent à la ville d’Amsterdam en remplaçant les dépôts par des obligations de la Cité. »2 Mais le procédé se perpétua et devint la norme.

C’est notamment à ce titre que Léon XIII souligna à la fin du XIXe siècle dans Rerum Novarum que l’usure avait pris d’autres formes. « À tout cela, il faut ajouter la concentration entre les mains de quelques-uns de l'industrie et du commerce devenus le partage d'un petit nombre d'hommes opulents et de ploutocrates qui imposent ainsi un joug presque servile à l'infinie multitude des prolétaires. Une usure dévorante est venue accroître encore le mal. Condamnée à plusieurs reprises par le jugement de l'Église, elle n'a cessé d'être pratiquée sous une autre forme par des hommes avides de gain et d'une insatiable cupidité » (n. 2).

Cette autre forme d’usure dont parlait le Saint-Père visait exclusivement cette manipulation de l’argent. Selon le Père Denis Fahey, elle désigne le profit tiré par les dispensateurs de crédit bancaire ex nihilo grâce à ces manipulations monétaires.3 Cette nouvelle forme d’usure n’est rien d’autre que le revenu non gagné que la banque tire en vendant de la monnaie qu’elle ne possède pas, mais qu’elle espère obtenir bientôt. Elle présume que de futurs dépôts viendront couvrir les crédits ex nihilo qu’elle vient d’émettre. Ce qui est condamnable ici, ce n’est donc pas l’intérêt que pourrait demander l’épargnant, qui, au demeurant pourrait rémunérer le service rendu, mais l’intérêt qui est exigé sur quelque chose qui n’existe pas et dont on n’est pas certain.

L’habitude prise fut cependant validée par les autorités. « Alors que pendant des siècles l'Ancien Régime avait préservé jalousement le droit de l'État de battre monnaie et le privilège exclusif d'en garder le bénéfice, » déplorait Maurice Allais, « la République démocratique a abandonné pour une grande part ce droit et ce privilège à des intérêts privés. Ce n'est pas là le moindre paradoxe de notre époque. »4 Mais la liberté donnée aux manipulateurs d’argent ne fut pas sans créer de graves dommages aux équilibres sociaux et à une juste répartition des revenus.

On finit cependant par admettre que des banques, institutions privées, puissent émettre des moyens de paiement, qu’il s’agisse des billets, puis des chèques d’hier, à la monnaie électronique d’aujourd’hui. Le législateur du XIXe siècle leur reconnut tout d’abord ce droit d’émission sous réserve qu’elles possèdent les réserves et encaisses en pièces d’or équivalentes dans leurs coffres. Ce fut l’objet de la première grande loi bancaire moderne (Bank Charter Act de Robert Pell en 1848) au terme d’un long débat d’écoles (entre la « currency school » et la « banking school ») qui assujettit l’émission des moyens de paiement bancaires à la possession d’or.

Il s’en suivit de nombreuses crises de déflation consécutives à la raréfaction des entrées d’or dans le pays et aux besoins économiques engendrés par la révolution industrielle. On prit alors conscience que l’étalon-or asservissait plus qu’il ne servait l’activité humaine. L’attachement à l’étalon-or que Keynes qualifia de « fétichisme barbare » assujettissait la richesse des nations aux aléas du commerce international sans considérer les besoins et les capacités propres du pays. (...)

Mais bien que ce système d’étalon-or commençât déjà à vaciller, on ne considéra pas souhaitable de rendre à la puissance publique le monopole de la création monétaire comme il l’était jadis. On instaura progressivement un monopole public d’émission des billets (en France, sur tout le territoire en 1848). Mais, un autre moyen de paiement bancaire apparaissait déjà : le chèque. Il n’était connu que dans quelques villes, mais souvent les banquiers en émettaient davantage qu’ils ne possédaient de fonds en couverture.

Cependant, il faut bien voir que, jusqu’au milieu du XIXe siècle, seule la Haute banque existait, celle que l’on appela d’affaires. On parlait alors de marchands-banquiers. Mais avec la liberté de création de sociétés anonymes (en 1867 en France), des banques de dépôt s’ouvrirent rapidement à toute la population. Elles restèrent encore prudentes, et ne s’avisèrent pas à émettre beaucoup plus de crédits qu’elles n’avaient de billets en encaisse. À défaut, elles en empruntaient auprès d’autres banques. C’est l’origine du marché monétaire.

En dernière limite, elles devaient en acquérir auprès de la banque à laquelle l’État avait confié le monopole d’émission (que l’on appellera bientôt, pour cette raison, Banque centrale) contre des reconnaissances de dette escomptées. Il s’agissait du taux d’escompte. Or, en Angleterre, pays initiateur en la matière, ce taux d’escompte ne pouvait pas dépasser 5 %, taux considéré comme usurier qui était interdit par les lois contre l’usure en vigueur depuis 1545. Il fallut donc contourner ces lois pour l’élever de façon à limiter la création monétaire ex nihilo des banques et contenir la demande de monnaie. (...)

C’est sur ce modèle que le système financier moderne s’édifia, non sans que l’expérience et l’autorité aient posé quelques règles prudentielles qui, bien que limitant le pouvoir d’émission de monnaie d’origine bancaire, n’en légitimaient pas moins la pratique frauduleuse et illégale de la création monétaire au mépris de la théorie initiale et du bien commun.

Bien que l’on eût alors à déplorer quelques faillites bancaires retentissantes, les émissions de crédit bancaire restaient encore limitées par la double contrainte d’une large couverture des crédits en billets, eux-mêmes convertibles en or. On peut cependant rappeler la faillite retentissante de l’Union Générale (en 1882) contre laquelle spécula la banque Rothschild qui inspira à Émile Zola son roman L’argent. Mais avec la déclaration de guerre le 4 août 1914, la digue aurifère explosa, le cours forcé des monnaies s’instaura. L’inflation explosa et le crédit bancaire ex nihilo n’eut plus de contraintes d’émission... Le développement sans contrôle du crédit bancaire alimenta la spéculation. Mais quand la tendance se retourna, le monde découvrit la « Grande Dépression » qui suivit le krach boursier de 1929 et favorisa la Seconde Guerre mondiale.

La diffusion de ces crédits bancaires ex nihilo bouleversa les équilibres sociaux, ce que Pie XI dénonça dans Quadragesimo Anno, en 1931 : « Il y a certaines catégories de biens pour lesquels on peut soutenir avec raison qu'ils doivent être réservés à la collectivité lorsqu'ils en viennent à conférer une puissance économique telle qu'elle ne peut, sans danger pour le bien public, être laissée entre les mains des personnes privées. »

On y lit encore : « Ce qui à notre époque frappe tout d'abord le regard, ce n'est pas seulement la concentration des richesses, mais encore l'accumulation d'une énorme puissance, d'un pouvoir économique discrétionnaire, aux mains d'un petit nombre d'hommes, qui d'ordinaire ne sont pas les propriétaires, mais les simples dépositaires et garants du capital qu'ils administrent à leur gré. Ce pouvoir est surtout considérable chez ceux qui, détenteurs et maîtres absolus de l'argent, gouvernent le crédit et le dispensent selon leur bon plaisir. Par là, ils distribuent le sang à l'organisme économique dont ils tiennent la vie entre leurs mains, si bien que, sans leur consentement, nul ne peut plus respirer » (Paragraphes 113 et 114). Ce constat, à rapprocher de celui précédemment cité de Léon XIII, justifie une réappropriation nationale de la monnaie et du crédit.

Depuis la Seconde Guerre Mondiale, malgré une tentative de contrôle des mœurs financières, instaurée avec le Glass Stegall Act américain de 1933, on continua à déplorer de nombreuses crises financières consécutives à un développement débridé des crédits, notamment en 1987 (krach boursier américain), en 1987 et 1998 (crises économiques asiatique et russe), puis en 2007 avec la crise des crédits « subprime » américains. Cette crise s’amplifia quand le gouvernement américain refusa d’accorder à la banque Lehman Brothers le soutien du prêteur en dernier ressort. Il s’en suivit une crise de confiance entre les banques qui ne voulaient plus se prêter mutuellement. On commença à assister à des mouvements de ruées bancaires. À Londres, les files d’attente de clients de la banque Northern Rock qui voulaient retirer leurs dépôts ne diminuaient pas. Après 2008, la crise bancaire se transforma en crise économique puis sociale.

On s’aperçoit ainsi que les activités humaines sont devenues totalement soumises au bon vouloir des institutions et des marchés financiers. Ainsi, comme le notaient déjà d’anciennes encycliques, « l’appétit du gain a fait place à une ambition effrénée de dominer. Toute la vie économique est devenue horriblement dure, implacable, cruelle, d’où résultent l’asservissement des pouvoirs publics aux intérêts des puissants et la dictature internationale de l’argent. »5 Les pouvoirs publics sont, en effet, contraints, pour éviter les révoltes, les révolutions et les guerres, de se plier aux exigences de la finance. Notre époque contemporaine en est une parfaite illustration.

Cette dispersion de la responsabilité conduit à l’immoralité d’une finance casino dénoncée par de nombreux auteurs. Celle-ci fut également dénoncée par Benoit XVI qui demanda la restauration d’un service financier au service du bien commun : « Il faut enfin que la finance en tant que telle, avec ses structures et ses modalités de fonctionnement nécessairement renouvelées après le mauvais usage qui en a été fait et qui a eu des conséquences néfastes sur l’économie réelle, redevienne un instrument visant à une meilleure production de richesses et au développement. De même, « le développement économique s’avère factice et nuisible, s’il s’en remet aux “prodiges” de la finance pour soutenir une croissance artificielle liée à une consommation excessive. »6

Maurice Allais ne disait rien d’autre : « La création monétaire ex nihilo actuelle par le système bancaire est identique, je n’hésite pas à le dire pour bien faire comprendre ce qui est réellement en cause, à la création de monnaie par des faux monnayeurs si justement condamnée par la loi. Concrètement, elle aboutit aux mêmes résultats. La seule différence est que ceux qui en profitent sont différents. »7 (...)

Le développement incontrôlé du crédit et la succession inopinée de phases d’expansion et de phases de récession qu’il engendre ont profondément déstabilisé les sociétés soumises à des périodes d’euphorie financière et de dépression sociale. Il a créé un climat d’insécurité qui atteint l’ensemble des populations.

Cependant, comme l’Histoire, l’expérience et la théorie l’ont expliqué, nous savons que la stabilité du système ne pourra être réellement favorisée que si les banques ne sont plus assurées de recevoir le soutien du prêteur en dernier ressort, qu’elles soient en manque de liquidité ou insolvables. (...)

Il faut donc dissocier l’émission monétaire de la distribution de prêts bancaires pour pacifier le développement économique et revenir à une couverture intégrale de tous les dépôts bancaires par de la monnaie de base (centrale). Le Père Denis Fahey en expliquait succinctement le principe : « La création du moyen d’échange devrait être retirée des mains des personnes privées : cette opération devrait être exclusivement réservée au gouvernement national. Mais le prêt d’argent doit être totalement séparé de l’émission de la monnaie ». Il s’agirait de séparer les banques de dépôt qui assureront la garde des comptes courants, mais ne pourront les prêter, et les banques de prêts qui recueilleront les épargnes et ne pourront les prêter que sur des périodes qui ne soient pas plus longues que celles pour lesquelles elles furent déposées. « La seule limitation nouvelle imposée à ces banques de prêts serait la règle générale de ne pouvoir prêter d’argent que lorsqu’elle a de l’argent à prêter. De cette façon, les banques ne pourraient plus “surprêter” en fabriquant de l’argent tiré de l’air du temps, provoquant l’inflation et la surchauffe économique. » (...)

Enfin, considérant qu’« il parait opposé à la dignité de la personne humaine que l’émission du moyen d’échange place certaines personnes en position d’infériorité comme c’est le cas lorsque l’argent créé l’est sous forme de prêt », comme le notait encore le Père Fahey, cette réforme permettrait d’initier un nouveau modèle de distribution monétaire plus respectueux des droits d’usage de chacun. On pourrait ainsi distribuer une partie de ces émissions sous forme de dividendes nationaux aux populations et rendre le crédit social comme le demandait Clifford Douglas au début du siècle dernier.

1). Nicolas Oresme, Traité des monnaies (1366) chapitre 6

2). Charles F. Dunbar, The Theory and History of Banking, 1901.

3). Père Denis Fahet, Manipulations Monétaires et Ordre Social, 1944

4). Maurice Allais, L’Impôt sur le Capital et la Réforme Monétaire, Hermann 1977

5). Mater et Magistra, 36, citant Quadragesimo Anno, 117

6). Caritas in Veritate, nn. 65 et 68.

7). Maurice Allais, La Crise Mondiale d’Aujourd’hui, C. Juglar 1990, p. 110