![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

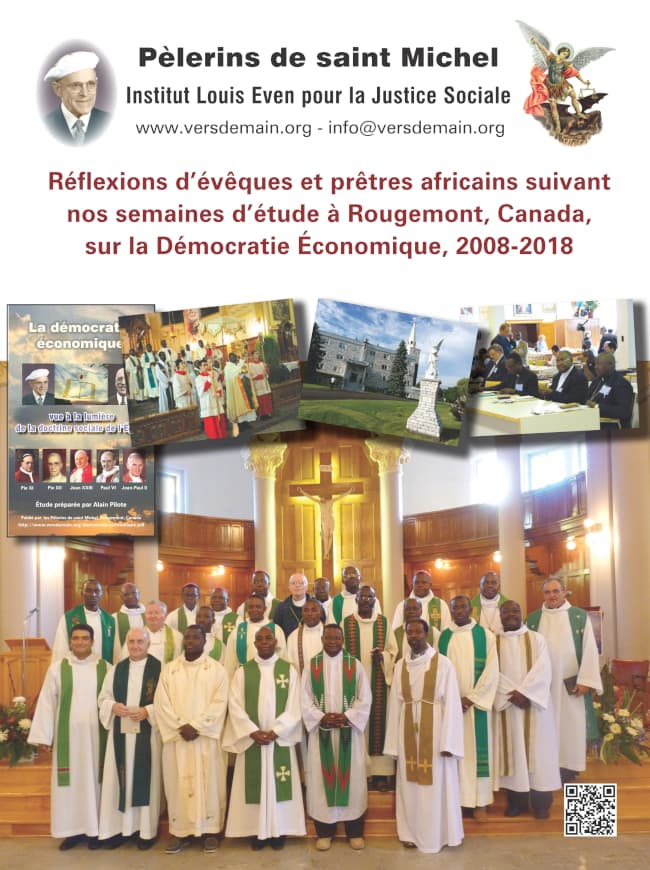

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

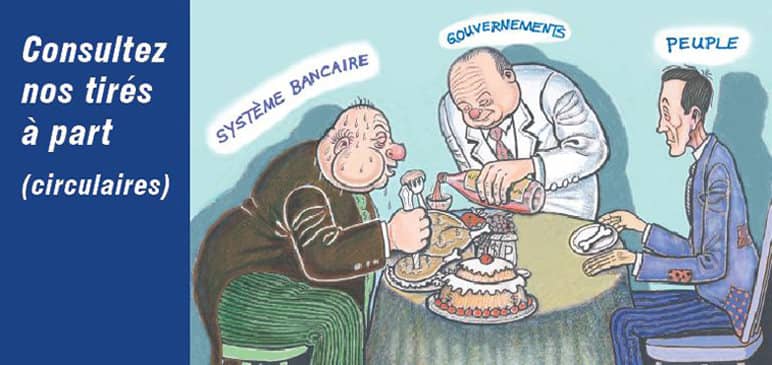

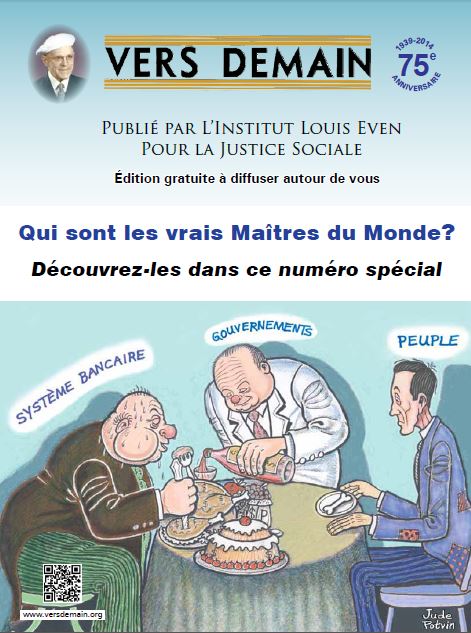

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?2e partie du livre «From Debt to Prosperity» par J. Crate Larkin, suite de la 1ère partie parue dans Vers Demain de Janvier-Février 2009:

|

| Clifford Hugh Douglas |

À ce point, arrêtons-nous un moment pour résumer ce que nous venons de dire du système monétaire et en tirer conclusions.

La première conclusion qui ressort de tout ceci, c’est qu’un système monétaire édifié sur la dette et sur l’intérêt ne peut fonctionner à la longue qu’en créant toujours plus de dettes. C’est précisément ce qui est arrivé. Les faits confirment le raisonnement.

La remarque en vaut la peine, ce curieux mécanisme — l’intérêt — est exclusif aux finances. On ne lui trouve aucun parallèle dans la nature. C’est une invention de l’homme, mais pas sa plus heureuse, assurément!

La deuxième conclusion, peut-être moins facile à discerner, c’est que, sous ce système, une insuffisance de monnaie devient inévitable, rendant de plus en plus difficile l’achat de marchandises. Deux raisons fondamentales motivent cette dernière conclusion. Nous allons les exposer en commençant par la plus simple.

Chapitre 4 — La monnaie rare

Nous avons déjà mentionné la vieille théorie qui place l’or à la base de toute monnaie. Il est vrai que l’or, lui-même un simple produit parmi tant d’autres, a servi de monnaie pendant plusieurs siècles. Il pouvait convenir comme unique monnaie avant l’âge de la force mécanique. Mais n’est-il pas vraiment étrange de rencontrer des financiers qui croient encore aujourd’hui que le métal jaune est la seule base de monnaie dans le monde si complexe des affaires de notre vingtième siècle? «La monnaie, c’est l’or, et rien d’autre», disait J.-P. Morgan en 1912. Était-il sincère?

En dépit de l’absurdité de cette déclaration, beaucoup de gens l’ont acceptée, et cette acceptation entraîne de sérieuses conséquences. L’or est un métal dont la quantité est très restreinte. À vrai dire, c’est principalement sa rareté qui le distingue. Comparé aux besoins de l’industrie et du commerce modernes, l’or est beaucoup trop rare pour être pratique comme monnaie. De fait, la monnaie est loin d’être en parité avec l’or. L’or disparaît de la circulation. Les lois de plusieurs pays défendent même de s’en servir comme monnaie domestique. Aux États-Unis, la simple possession de pièces d’or est devenue une infraction à la loi. Mais ceux qui contrôlent la monnaie entretiennent cette théorie d’une base d’or, pour attacher l’idée de la monnaie à l’idée de l’or et, par voie de conséquence, justifier la rareté délibérée de la monnaie d’aujourd’hui sur le fait que l’or est un métal rare. Ils font ainsi accepter au public une monnaie rare, difficile à obtenir, en plein siècle d’abondance de produits. Pourtant, si tout l’or du monde coulait demain au beau milieu de l’Atlantique, ne continuerait-on pas malgré cela à écrire des chèques? Combien de temps le public va-t-il tolérer cette illusion de l’or dans la monnaie, qui permet à un petit nombre de maintenir le monde dans la dette et la pauvreté? Les pays civilisés, avec leur expérience et leurs connaissances économiques, n’ont-ils pas atteint la phase où ils peuvent abandonner la fiction, l’irréalité, et l’état chaotique de la monnaie basée sur l’or, et adopter une monnaie basée sur l’utilisation de la richesse réelle dans toute sa plénitude?

La monnaie-or est une fiction, une fable. Comment cette fable a-t-elle été transformée en pénible réalité? Quel intérêt les financiers ont-ils à restreindre la quantité de monnaie?

N’oublions pas que les financiers traitent aujourd’hui la monnaie comme un article de commerce. Leur commerce de la monnaie ressemble à notre commerce des autres produits, excepté qu’il leur faut très peu de matière première pour la manufacturer. Si vous prenez la farine ou le charbon, deux marchandises bien connues, vous savez que plus ils sont rares, plus leur prix augmente. Les financiers considèrent la monnaie exactement de la même façon et la tiennent relativement rare afin d’en commander un prix élevé. Ce que nous disons de la monnaie s’applique au crédit, monopolisé par le système bancaire privé, qui compose le gros de la monnaie d’aujourd’hui. Maîtres de la monnaie, ils lui confèrent un prix élevé et dominent par là les produits que la monnaie achète.

La valeur de la monnaie ainsi traitée comme marchandise augmentant avec sa rareté, les financiers s’opposent naturellement avec véhémence à toute suggestion qui tend à la rendre plus abondante. La fourniture de la monnaie est limitée par les lois que le système financier lui-même a faites. Mais ces faits sont cachés au public. La fraternité des financiers a tissé dans l’esprit public une illusion trompeuse concernant la rareté de la monnaie.

Sous cette rareté de la monnaie, on voit mieux maintenant la main du manipulateur intéressé. Le crédit financier est restreint parce que la monnaie est traitée comme marchandise, et ceux qui contrôlent la monnaie la tiennent rare vis-à-vis des produits pour augmenter sa valeur vis-à-vis des produits. Voilà le résultat déplorable de l’abandon du contrôle de la monnaie à un monopole privé dont les intérêts ne sont pas identiques avec les intérêts de la société dans son ensemble. La monnaie rare n’est pas une nécessité naturelle. Nous sommes maintenant désillusionnés là-dessus. Les témoignages des banquiers eux-mêmes prouvent que les banques créent et détruisent 90% de notre monnaie par une méthode qui n’est rien autre que de la comptabilité. Mais ils n’ont d’autre guide dans ce procédé que leur intérêt personnel et c’est la nation qui en souffre.

La monnaie artificiellement tenue rare ne répond plus à son but. Elle n’est pas en quantité suffisante pour exprimer la demande de produits, ce qui est cependant sa première fonction. L’illusion de rareté empêche la monnaie d’accomplir ses fonctions. Une insuffisance constante de pouvoir d’achat s’ensuit inévitablement et les besoins et désirs des consommateurs doivent rester inassouvis dans la mesure de cette insuffisance. Condition qui persistera tant que durera l’illusion subtile de rareté de monnaie habilement entretenue par les maîtres de la monnaie.

Très édifiantes sur ce point les instructions confidentielles contenues dans une circulaire secrète adressée par les principaux banquiers de New-York à toutes les national banks des États-Unis en 1877:

«Le rappel de la loi permettant l’émission de billets par les national banks et la remise en circulation de monnaie émise par le gouvernement procurerait de l’argent au peuple et par conséquent affecterait sérieusement vos profits individuels comme banquiers et comme prêteurs. Vous allez immédiatement retirer un tiers de votre circulation et rappeler la moitié de vos prêts. Ayez soin de faire sentir la rareté de monnaie à vos clients, particulièrement aux hommes d’affaires influents.»

«Le rappel de la loi permettant l’émission de billets par les national banks et la remise en circulation de monnaie émise par le gouvernement procurerait de l’argent au peuple et par conséquent affecterait sérieusement vos profits individuels comme banquiers et comme prêteurs. Vous allez immédiatement retirer un tiers de votre circulation et rappeler la moitié de vos prêts. Ayez soin de faire sentir la rareté de monnaie à vos clients, particulièrement aux hommes d’affaires influents.»

Eh bien, cette rareté n’est pas un fait isolé dans notre histoire économique. Nous connaissons sa puissance anti-humaine. Mais cette puissance va hâter la chute du système financier. L’humanité se révolte, et à bon droit.

Le système bancaire privé jouit d’un pouvoir trop souverain. Créateur d’une monnaie-dette, il peut rappeler et détruire cette monnaie à volonté. Il peut donc changer le volume de la monnaie en circulation. La panique de 1929 fut produite par l’exercice de ce pouvoir, par une compression, sur une grande échelle, des dépôts ou créations bancaires de monnaie. Ainsi commença la destruction de 20 milliards de dollars aux États-Unis. D’où réduction du torrent circulatoire (turnover) de 1200 milliards de monnaie-chèque en 1929 à 400 milliards en 1933: anéantissement des deux tiers du chiffre des affaires.

Une diminution délibérée semblable de la monnaie privée, par le resserrement du crédit, des prêts bancaires et des dépôts avait produit la dépression de 1907. De nouveau, en mai, 1920, une assemblée était tenue en secret par les membres de la Federal Reserve Board, du Federal Reserve Advisory Council, et 36 directeurs, Classe A, des banques de réserve fédérales, lesquelles appartiennent à des intérêts privés. Après une journée de délibérations, il fut décidé de restreindre le crédit et numéraire de la monnaie du pays.

Comme conséquence de cette restriction décidée en mai 1920, dès juillet suivant, le niveau de prix des marchandises dégringola de 166 à 93, comparé au niveau des prix de 1913. Les prix des produits agricoles s’affaissèrent de plus de moitié et la valeur des fermes descendit d'un total de 79 milliards à 58½ milliards.

Notre tableau du système monétaire serait incomplet s’il ne mentionnait spécialement la nature monopolistique du contrôle de la Monnaie. Nous ne voulons nullement nous livrer à ce jeu stupide, trop commun aujourd’hui, qui consiste à s’attaquer aux banques à tort et à travers. Nous étudions simplement les faits. Pour apprécier le besoin d’un système monétaire scientifique 20ième siècle, il faut connaître où sont les causes de la faillite financière qui nous appauvrit.

Nous avons vu comment les banques, par leurs procédés de comptabilité, créent et détruisent la monnaie sur laquelle repose l’usage du chèque. Nous avons vu aussi que des dettes toujours grossissantes sont le résultat inévitable de ce procédé de comptabilité. Concluons-en avec Colbourne que «La puissance d’un système bancaire qui peut créer, étendre ou comprimer, régler et détruire la monnaie, est incalculable, sans égale et sinistre.»

«... Plus de 97% du montant total de la monnaie au service des individus composant la nation sont émis privément, et la plus grande partie n’a aucune existence tangible. Cette monnaie représente une dette, due par la nation aux individus qui ont la prérogative de l’émettre. Elle peut être réclamée au nom de la loi, même si elle fut émise sans la sanction des autorités nationales. Dette ajoutée tranquillement au fardeau de la nation par des méthodes qui portent tous les caractères d’un escamotage.» (Frederick Soddy).

Le Président Wilson disait en 1916: «Une grande nation industrielle est contrôlée par son système de crédit; notre système de crédit est centralisé. Le développement de la nation, par conséquent toutes nos activités, sont entre les mains de quelques hommes qui ... découragent, arrêtent et détruisent notre liberté économique naturelle.»

«Si vous cherchez qui est créancier des dettes mondiales et des prêts de guerre, dit Douglas, vous trouverez qu’elles sont détenues pour la majeure partie par de grandes institutions financières. Vous avez tout de suite une très bonne explication des innombrables taxes qui nous accablent, puisqu’il faut en passer la moitié au service des emprunts nationaux détenus par les grandes institutions financières. Ces dettes furent d’ailleurs créées à l’origine par les institutions financières, sous forme de prêts au gouvernement, en retour d’énormes tranches de titres nationaux que les institutions financières reçoivent pour rien.»

Les journaux parlent souvent des finances du gouvernement et de la dette nationale. Que signifient ces termes? L’extrait suivant d’un discours de Goldsborough, prononcé le 7 janvier 1935, à la Chambre des Représentants, à Washington, l’explique:

«Il y a quelques années, j’étais en conférence avec le Président quand le Secrétaire du Trésor entra et, des larmes aux yeux, exprima le doute qu’un emprunt urgent put être couvert. Cette pensée me vint à l’esprit: quelle étonnante situation qu’un gouvernement emprunte des banques ce que les banques n’ont pas, ce qu’elles créent sur les garanties du gouvernement lui-même, puis qu’en redéposant cette monnaie aux banques où elle va mourir, le gouvernement leur paie un intérêt pour avoir obtenu d’elle la permission d’employer le crédit de la nation.

«Le Trésor des États-Unis, à cause de ce que nous appelons ‘dette nationale,’ est sous le contrôle des grandes maisons bancaires du pays depuis la Guerre Civile. La dette nationale dépasse maintenant 26 000 000 000 $. Le paiement des intérêts sur la dette nationale approche de 750 000 000 $ par année.

«Le capital total, surplus et profits non distribués de toutes les banques des États-Unis, est inférieur à 7 000 000 000 $. Le montant total des emprunts privés accordés par les banques approche de 34 000 000 000 $, soit 27 000 000 000 $ de plus qu’elles ont à prêter. Outre cela, sur les 26 000 000 000 $ de dette nationale, les banques détiennent 13 000 000 000 $. Comprenez-vous bien? Elles ont seulement un peu moins de 7 milliards à prêter. Elles ont cependant prêté aux entreprises privées 34 milliards, soit 27 milliards de plus que leur avoir, et elles ont encore trouvé moyen de prêter au gouvernement 13 milliards faits de quoi, sinon de l’azur du ciel bleu?»

Ceux-là assument, certes, une grande responsabilité qui exercent la dictature financière et contrôlent la politique monétaire d’une nation. Quand de plus, cette dictature inclut le monopole de la création et de l’émission de la monnaie, elle affecte la vie de millions d’êtres humains et, pour être exercée avec justice et pour le bien commun, exige une sagesse rien moins que surhumaine. La vie de chaque citoyen est entre les mains de ceux qui contrôlent la monnaie. «Le contrôle de la monnaie signifie le contrôle de l’humanité civilisée», remarque Douglas. La célèbre parole de Rothschild: «Qu’on me laisse émettre la monnaie d’une nation et je me soucie peu qui fait les lois de cette nation» mérite de retenir l’attention de l’humanité.

La monnaie étant l’intermédiaire nécessaire à l’échange des produits dans notre monde civilisé, le contrôle de la monnaie signifie le contrôle de la richesse elle-même. De plus, ce contrôle de la monnaie donne lieu à un pouvoir de commande parallèle sur la politique et les affaires, influençant les destinées économiques tant des producteurs que des consommateurs.

«Capables maintenant de réaliser à quel point la prospérité de l’agglomération industrielle moderne dépend d’une politique monétaire intelligente et désintéressée, nous comprenons que les véritables maîtres d’une nation sont ceux qui ont le pouvoir d’émettre et de restreindre sa monnaie.» (Douglas).

Qui ne connaît le vieux dicton: «Il faut de la monnaie pour faire de la monnaie.»

Le monopole de la monnaie est sous le contrôle privé de quelques individus. Voilà qui mérite considération attentive. Il est publiquement reconnu que le système bancaire privé a le pouvoir de créer et de détruire la monnaie de crédit, qui constitue de beaucoup la plus grande partie de notre monnaie courante, mais le public acheteur ne se rend généralement pas compte de toute la portée de cette condition sur son pouvoir d’achat.

À remarquer ici que, selon les termes de Maurice Colbourne, «la critique n’est pas dirigée contre la création même de la monnaie, mais contre le monopole du pouvoir de la créer, monopole détenu par les banques», c’est-à-dire par des particuliers qui ne représentent pas la nation et ne travaillent que pour leur profit.

Nous ne critiquons aucunement les banquiers comme hommes d’affaires, ni comme individus. Nulle malice ne doit s’infiltrer dans cette question. Les banquiers n’ont certainement pas l’inhumanité de souhaiter les mauvais effets du système qui les emploie. Nous en connaissons plusieurs; ce sont des hommes compétents, courtois et honnêtes. Nos critiques ne les visent en aucune façon. Ils sont, sans le vouloir, victimes du système au même degré que nous.

Ce sont les défauts inhérents au système bancaire lui-même qui réclament notre attention. C’est dans ces défauts et leurs conséquences qu’il faut chercher la source principale des privations et des souffrances qui affligent l’humanité. Les puissances d’argent contrôlent toute notre vie économique. Le système bancaire privé doit être amputé de ses abus pour accomplir son rôle de serviteur de l’humanité.

Jusqu’ici nous avons surtout traité de la monnaie. «Pratiquement tout le pouvoir d’achat naît sous forme de crédit, et même s’il est transformé en numéraire en passant par les mains du pauvre qui n’a pas de compte de banque, ou du riche qui veut de l’argent de poche, il reprend sa forme de crédit pour disparaître.» (Hawthrey, Currency and Credit.)

Nous avons vu que le premier défaut fondamental de notre système monétaire est la rareté artificielle de monnaie due au monopole qui en règle la quantité et qui ne la crée qu’à l’état de dette. Le second défaut, plus subtil, est peut-être encore plus désastreux que le premier, parce qu’il concerne les relations directes entre la monnaie et les produits. Il fait sentir sa morsure sur toute bourse, depuis celle du mendiant jusqu’à celle du millionnaire, puisqu’il touche aux prix à payer pour les produits nécessaires à la vie.

On reconnaît généralement que l’humanité civilisée ne souffre pas de surproduction, comme d’aucuns le prétendaient il y a quelques années, mais plutôt d’une sous-consommation, résultant d’un manque de pouvoir d’achat. Sous le système actuel, quelque période que l’on considère, le montant de monnaie dans la poche du public acheteur est nécessairement insuffisant pour acheter la production totale de l’industrie dans cette même période.

Pourquoi? Revenons à l’image de la grande vitrine du magasin où nous voyons étalée l’immense richesse, fruit de la production canadienne. Notre visite à l’intérieur du magasin nous laissa émerveillés à la vue des centaines de milliers d’articles variés offerts en vente et de la part que prend la Science dans leur production.

Mais une chose aussi a dû frapper notre regard; c’est que chaque article porte une étiquette avec un prix. D’où viennent ces prix? Ils sont fabriqués, si l’on peut s’exprimer ainsi, comme les produits et en même temps qu’eux. Dans les usines et ateliers de fabrication, deux procédés de manufacture marchent simultanément. Le premier, visible, fournit des produits réels, articles de richesse dont l’homme a besoin et qu’il désire. Le second procédé, plutôt invisible, opère sur des chiffres et donne les prix. Deux courants — marchandises et prix — coulent parallèlement, l’un qu’on remarque, l’autre qu’on ne remarque pas, et se présentent ensemble dans la vitrine: marchandises à vendre, chacune réclamant son prix.

Nos usines produisent donc, en même temps que des marchandises, des prix. Toute marchandise doit avoir un prix de vente. Ce prix de vente doit couvrir tous les frais entraînés par la production de la marchandise.

Voyons maintenant d’où, comme acheteurs et consommateurs, nous recevons la monnaie nécessaire pour égaler les prix des marchandises à acheter?

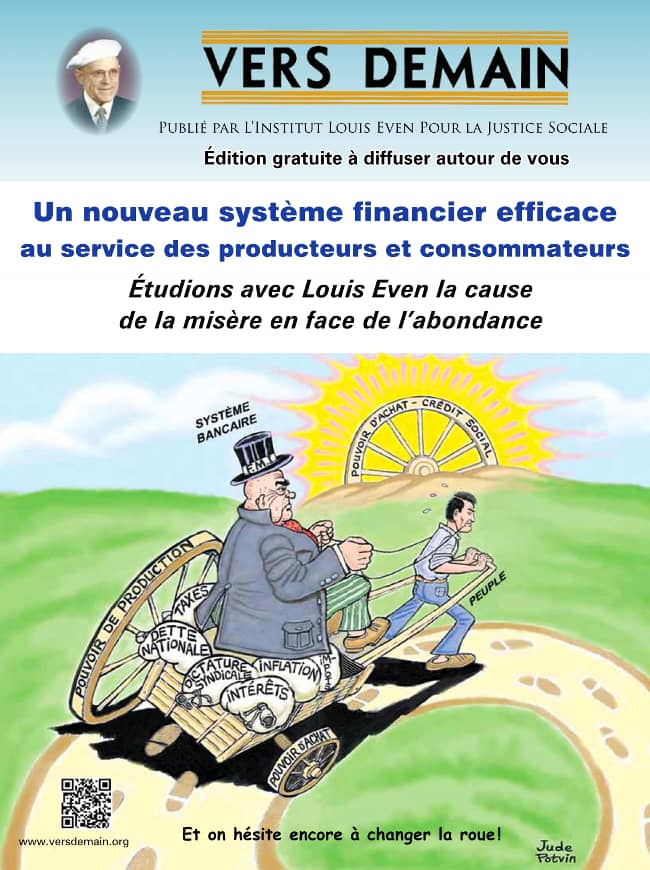

Dans l’atelier de la richesse, nous avons considéré deux courants parallèles, un courant de marchandises et un courant de prix. Pour compléter le tableau, introduisons un troisième et dernier courant: celui de la monnaie, des billets qui donne droit aux produits.

Le courant des marchandises et le courant des prix proviennent tous deux du système de production. Il en est de même de la monnaie avec laquelle s’achètent les marchandises. Elle aussi vient du système de production. Le public acheteur la reçoit en salaires, en dividendes, et en profits. Le total des sommes ainsi reçues par le public est ce qu’on appelle le «Pouvoir d’achat de la nation».

Dans notre système économique, ces revenus distribués par la production en échange de travail, de services rendus, sont l’unique fonds qui alimente le pouvoir d’achat. C’est la seule monnaie dont dispose la nation consommatrice pour acheter les biens que, comme productrice, elle a elle-même placés dans la vitrine avec un prix.

Le revenu des acheteurs dépend de l’industrie. Ce revenu est naturellement plus fort quand l’industrie est active; il diminue quand les affaires marchent au ralenti. Mais ce qui nous intéresse surtout, c’est de comparer, dans une période déterminée, le nombre de billets d’achat, ou de monnaie, distribués par l’industrie à la nation acheteuse avec les prix créés dans l’atelier de fabrication pendant la période. Si la monnaie reçue par le Canada acheteur était toujours exactement égale aux prix créés par le Canada producteur, le premier pourrait acheter toutes les marchandises offertes par le second. On pourrait peut-être critiquer la répartition des billets, il y en aurait certainement assez pour acheter toute la production.

Mais tel n’est pas le cas. L’expérience est là pour le démontrer. Ce qu’on trouve en réalité, c’est un pouvoir d’achat, découlant du système de production, beaucoup moindre que les prix créés par ce même système pendant la même période. Les deux courants, pouvoir d’achat et prix, ne concordent ni en volume, ni en vitesse d’écoulement. Le courant des prix atteignant la grande vitrine va beaucoup plus vite que le courant des billets atteignant le public acheteur. Résultat: le pouvoir d’achat distribué dans un temps donné reste inférieur aux valeurs-prix des marchandises mises en vente pendant le même temps.

Le seul titre aux fruits de la production est la monnaie distribuée par le système même de production. Or le total de monnaie distribué dans toute la nation est continuellement égal à peu près aux deux-tiers seulement des prix qui s’alignent dans le magasin de la nation.

Ce n’est pas là une théorie, mais un fait. Fait prouvé par simple règle d’arithmétique et confirmé par l’expérience. On peut le découvrir dans tous les comptes des frais d’opérations industrielles. C’est le Major C. H. Douglas qui, le premier, en 1920, signala cette disparité chronique entre le pouvoir d’achat et les prix. En expliquant au monde comment le pouvoir d’achat traîne constamment en arrière des prix, il révélait pourquoi nous restons pauvres au sein de l’abondance. La faute en est dans la distance qui sépare le pouvoir d’achat de la richesse que notre monde moderne peut produire.

Dans cet écart, dans ce gouffre entre le pouvoir d’achat et les prix prennent racine les causes de la dépression, de pauvreté, de privations injustifiées, de grèves, de bagarres, de banqueroutes et de faillites privées. D’un côté du gouffre, beaucoup de produits; de l’autre, insuffisance constante de monnaie.

Rien d’étonnant donc qu’il y ait toujours plus de produits que d’acheteurs! Rien d’étonnant que les hommes se battent pour les précieux et rares billets d’achat. En plein siècle de mécanisme, seul celui qui a un emploi peut prétendre à un moyen de vivre. Ceux que la machine a déplacés, quand bien même la richesse produite a augmenté, ne végètent que grâce à des programmes de secours et de charité, lesquels diminuent d’autant le pouvoir d’achat des autres. Tant que durera cette lacune dans notre système économique, la reprise permanente des affaires est un vain mot.

Prenons une manufacture de radio, en affaires disons depuis cinq ans. Le directeur de l’entreprise apprend que ses concurrents installent de nouvelles machines qui épargnent la main-d’oeuvre et réduisent leurs prix de revient au-dessous des siens. Il lui faut absolument ces nouvelles machines s’il veut continuer ses affaires. Il se présente chez son banquier et sollicite un prêt de 10 000 $ pour acheter les machines nécessaires. Le banquier considère l’idée bonne, le placement sain et accorde le prêt, créant incidemment les 10 000 $, qui deviennent une dette pour notre producteur de radios. Ce dernier plein d’espoir achète sa machinerie et l’installe. Il peut maintenant se passer de dix hommes. Il les renvoie. Leur place est prise par la nouvelle machine, qui ne coûte plus que sa dépréciation et la force motrice. Il épargne les salaires des dix hommes et il y gagne certainement; autrement il n’aurait pas installé la machine. Mais ces dix victimes du progrès ont perdu leur emploi et leur paye. Voilà une diminution réelle de pouvoir d’achat provenant du remplacement des hommes par la machine.

Le procédé de construction des prix s’étage sur tout le parcours de la production, depuis la matière première jusqu’à la mise en vente du produit fini dans la vitrine du magasin. Examinons le procédé à une étape définie, à la manufacture de radio. Chaque dépense, profits inclus, qui entre dans la fabrication, d’une radio doit aussi entrer dans le prix de détail chargé au consommateur. Autrement la manufacture ne peut tenir. Toutes les dépenses doivent être récupérées dans les prix. C’est le principe fondamental des affaires. Si le fabricant de radio ne peut retrouver certaines dépenses, il devra bientôt fermer son établissement.

Dans les états de compte enregistrant toutes ses dépenses, tous ses débours, on distingue deux catégories de dépenses bien nettement tranchées. Pour en parler avec clarté, nous allons diviser les dépenses totales du manufacturier en deux groupes, appelant groupe «A» les dépenses qui passent directement entre les mains du public, groupe «B» celles qui restent du côté des frais d’opération.

«A» comprend tous les paiements que la manufacture fait directement aux individus, tels que salaires, bonis, dividendes et profits.

«B» embrasse tous les paiements faits à d’autres organisations, sous des titres tels que matière première, machines, éclairage, chauffage, force motrice, assurances, taxes, frais bancaires, frais de publicité, et toutes autres dépenses extérieures qui apparaissent au compte des frais d’opération.

Toutes les dépenses «A» sont des paiements qui atteignent directement les mains des consommateurs particuliers; ceux-ci peuvent les utiliser pour acheter. Ces dépenses «A» représentent donc un pouvoir d’achat actuel et immédiat. Pour les personnes qui les reçoivent, ce sont des billets d’achat immédiatement utilisables pour obtenir possession des produits désirés.

Quant aux dépenses «B», ce sont des paiements allant à d’autres entreprises qui, à leur tour, les distribuent. Il est bien vrai que finalement, la plus grande partie des dépensent «B» arrivera aux mains des consommateurs. Mais si nous observons le compartiment de la manufacture de radio — et nous pourrions faire de même dans tout autre compartiment de l’industrie — seuls les paiements «A» atteignent actuellement les individus qui peuvent s’en servir pour acheter.

Pourtant, toutes les dépenses, «A» et «B», doivent être chargées dans le prix total de vente des radios si le manufacturier veut réaliser ses dépenses totales, plus un profit raisonnable. Le prix de vente total des radios devra donc inclure et les dépenses «A» et les dépenses «B». Autrement dit, son prix de vente sera «A» plus «B».

Voilà un tableau qui ne manque pas d’intérêt. Le seul POUVOIR D’ACHAT immédiat, distribué jusqu’ici dans la production des radios, est «A». Évidemment «A» tout seul est moindre que le prix «A» plus «B». Comment «A», représentant tous les paiements en monnaie faits aux consommateurs particuliers par la manufacture de radios, pourra-t-il acheter «A» plus «B», le prix des radios finies? «C’est un effet des pratiques financières actuelles, écrit A. R. Orage, que l’industrie ne peut distribuer assez de monnaie en salaires, gages, etc., aux consommateurs pour leur permettre d’acheter les articles qu’ils produisent et de jouir ainsi des fruits de leur travail.»

Quand nous, de la nation acheteuse, voulons acheter un radio, nous devons payer dans son prix toutes les dépenses encourues par sa production. Nous payons non seulement la radio elle-même, mais aussi une partie du coût de la machinerie et des autres charges de la manufacture de radios. Nous n’achetons pas seulement la radio, mais aussi une partie de la manufacture qui l’a produit. Or nous ne disposons pour cela que de la monnaie représentée par les dépenses «A». C’est tout ce que nous avons reçu pour faire l’emplette!

Ce qui est vrai de l’établissement où l’on fabrique des radios l’est de tous les autres domaines de l’industrie. Or le tout est fait de la somme de ses parties. C’est pourquoi la situation, dans notre système actuel se résume à une insuffisance de pouvoir d’achat engendrée continuellement par le cours même de l’industrie.

Les relevés effectués par des statisticiens indiquent qu’en une période de temps donnée, la monnaie distribuée par l’industrie et utilisable comme pouvoir d’achat est seulement les DEUX-TIERS de la valeur totale attachée à la production. Cette insuffisance de pouvoir d’achat est inhérente au procédé même de la facture des prix.

Qu’est-ce donc qui produit cet écart entre le pouvoir d’achat et les prix, dont la constatation s’impose à tout observateur? L’explication qu’en donne le Major Douglas me paraît convaincante. Il dit qu’une forte proportion de la monnaie placée dans le système de production, sous forme de prêts de banque, ne passe jamais à l’état de revenu durant la période même de son placement, mais sert simplement à transférer les biens de capital d’une manufacture à une autre. La monnaie affectée dans ce sens ajoute au courant des prix sans rien ajouter aux revenus des acheteurs.

Le prix de détail se présente à l’acheteur chargé de toutes les dépenses de la production et de la distribution. Il comprend les remboursements aux banques, les intérêts, les charges de dépréciation des manufactures et de leur matériel et tout autre frais de production. Contre toutes ces dépenses figurant dans le prix de détail, le pouvoir d’achat ne peut faire valoir que le mince filet de billets-d’achat issu du système de production en salaires, gages, bonis, dividendes et profits. De sorte que plus on emprunte du système bancaire pour produire la richesse, plus le gouffre s’élargit entre le pouvoir d’achat et les prix. Et pendant que le commerce se paralyse ainsi, les dettes montent toujours et atteignent déjà des sommets qui donnent le vertige.

Mais si ce retard du pouvoir d’achat sur les prix a toujours existé, pourquoi n’en a-t-on pas ressenti les effets plus tôt? Pourquoi du moins ces effets n’ont-ils été dénoncés que dernièrement?

Le «plus tôt» de la question suggère la réponse. C’est principalement une question de TEMPS. Douglas appelle le retard un retard chronique. Le mot chronique vient du grec khronos qui signifie «temps». Une maladie chronique empire avec le temps. De même le mal de notre système. Nous avons observé le cours de la monnaie et le cours des prix à un point seulement, à la manufacture de radio. Mais le double courant est aussi continu que le temps lui-même. Il n’arrête jamais. Si nous étendons notre analyse au-delà de cet établissement et sur une plus longue période de temps, nous verrons le même phénomène se répéter constamment.

À chaque détour, les dépenses «A» sont MOINDRES que le total des prix «A» plus «B», de sorte que, quelle que soit la période considérée, le prix total (A plus B) sera toujours plus élevé que le total du pouvoir d’achat de l’acheteur (A). Les paiements de monnaie aux consommateurs individuels restent toujours en arrière des prix des marchandises que cherchent les clients. Le retard augmente avec le temps.

Reculez sur la ligne; passez de la manufacture de radio au fabricant des machines: vous constaterez la même situation que dans la manufacture de radio elle-même. Allez plus en arrière encore, à la fonderie qui fabrique des parties de machines ou même jusqu’aux mines d’où l’on extrait le minerai de fer: même histoire ! Sur toute la ligne, les sommes distribuées par l’industrie comme pouvoir d’achat sont moindres que les prix des produits livrés. À la racine du retard, vous trouvez le facteur «temps». Le retard du pouvoir d’achat par rapport aux prix est un retard de temps. Temps et monnaie pris ensemble donnent la «vitesse d’écoulement de la monnaie». La vitesse d’écoulement de la monnaie en paiements aux acheteurs est toujours en retard sur la vitesse du cours de fabrication des prix. Le rythme du pouvoir d’achat est inférieur au rythme de production. Plus celle-ci devient efficace plus le retard s’accentue.

L’insuffisance du pouvoir d’achat pour racheter les produits est continuelle et cumulative; elle grandit de plus en plus. Le cours des dépenses qui entre dans la facture des prix commence avec le premier producteur et se continue jusqu’au prix de vente au détail que doit payer le consommateur. Ces produits suivent, autant que possible, la ligne droite, du producteur primaire, de celui qui fournit la matière brute, jusqu’au consommateur. Mais il faut du temps pour que les produits passent d’une étape à une autre. À chaque étape, tout le long du parcours, toutes les dépenses faites dans cette étape, plus un profit raisonnable, entrent dans la confection du prix des produits. Comme acheteurs, nous devrons payer le total de toutes ces dépenses. Mais nous n’avons pour cela que les paiements «A». Lorsque les produits arrivent au marché, comment, avec «A», peut-on acheter «A+B», le prix de ces produits? Même si l’on exclut les profits du prix de vente, le pouvoir d’achat reste encore insuffisant.

Rappelons-nous maintenant comment la monnaie circule dans les affaires, commençant par un prêt de banque et finissant avec le remboursement du prêt à la banque. Le producteur de radio, dans l’exemple choisi, a emprunté 10 000 dollars pour installer ses nouvelles machines. Ces 10 000 $ doivent être remboursés à la banque plus les intérêts accumulés. Le producteur doit recouvrer cette monnaie en incluant, dans les prix des radios, non seulement le montant du prêt mais aussi l’intérêt. Le public doit payer plus que le manufacturier a emprunté!

Quand le producteur rembourse son emprunt, ces 10 000 $ disparaissent de la circulation. Ils sont disparus, bien qu’ils soient toujours chargés dans les prix demandés au public acheteur. Ce montant de monnaie est détruit au détriment du pouvoir d’achat du public acheteur. Impossible de revoir en circulation la monnaie représentée par ce prêt, excepté par un autre prêt bancaire destiné à une production nouvelle. Celle-ci chose faite, tout le cercle vicieux recommence. Même si les prêts bancaires sont renouvelés au lieu d’être remboursés, les paiements en monnaie qui alimentent le pouvoir d’achat restent en retard sur les valeurs attachées aux produits.

La condition se complique encore de ce que nos salaires ou gages ne peuvent tous aller à l’achat des produits. Le souci de l’avenir commande d’en économiser une partie pour les mauvais jours et la vieillesse.

La monnaie affectée en placements ne peut l’être à la consommation. Placée, elle devient la source d’une nouvelle production, créant ainsi un nouvel établissement où les dépenses englobées dans les prix dépasseront encore le pouvoir d’achat. Un des résultats des placements est donc d’agrandir la distance entre le pouvoir d’achat et les prix.

La somme des épargnes que le public acheteur peut réussir, à force de gratter, contribue d’autant à réduire le pouvoir d’achat actuel vis-à-vis des biens de consommation. Quant à la thésaurisation, elle rend la monnaie inactive et équivaut simplement à la retirer de la circulation.

Comme nous avons vu, plus la machine automatique remplace l’ouvrier, plus grande devient la disparité entre le pouvoir d’achat et les prix, parce qu’alors, dans les prix entrent proportionnellement moins de salaires et plus des autres frais, moins de «A» immédiatement distribué et plus de «B» qui reste du côté production. Si l’on s’arrête à réfléchir à cette disparité toujours grandissante, au fur et à mesure que des machines de plus en plus perfectionnées déplacent les hommes pour fournir la production du monde, on comprend que le progrès nous conduit à l’absurdité insensée d’un maximun de production avec un minimum de consommation! Et l’on s’étonne encore du paradoxe de la pauvreté au sein de l’abondance!

Qu’est-ce donc qui tient les affaires en marche?

Dans ces conditions, demandez-vous tout naturellement, comment se fait-il que les produits réussissent tant soit peu à s’écouler? Comment les ventes ne sont-elles pas tout à fait paralysées? La réponse se trouve justement dans les chaos du commerce ou dans le chaos de l’industrie. On peut jeter artificiellement un pont temporaire à travers le gouffre sans pour cela combler celui-ci.

Nous nous trouvons à répondre en même temps à cette autre question: Pourquoi n’avons-nous pas senti plus tôt les effets d’un pouvoir d’achat perpétuellement en retard sur les prix? Si ce manque de pouvoir d’achat chronique a toujours existé, pourquoi ses effets ne sont-ils devenus apparents qu’en 1929?

Pour élucider ce point, reconnaissons d’abord ce fait indéniable que, dans le système économique moderne, le côté industriel est asservi au côté financier. Pour sauver celui-ci, l’industrie détruit ses produits ou en restreint systématiquement la quantité. Ou bien elle les cède au-dessous du prix de revient, ce qui explique pourquoi 90 pour cent des entreprises industrielles font banqueroute. Ou bien, elle donne ses produits en échange d’une reconnaissance de dettes, ce qui veut dire, en hypothéquant un revenu futur: d’où les «ventes à tempérament» avec tous leurs aléas et leurs ruines. Ou bien le système s’accroche à la fermentation de haines entre les nations, pour activer la fabrication des munitions, au risque de conduire les hommes à la boucherie. Les considérations qui suivent vont jeter un peu de lumière là-dessus.

L’extension par le système bancaire de ce qui s’appelle «crédit» fournit la principale force motrice qui tient la monnaie en activité dans les affaires. Sans cette extension et renouvellement de prêts, le retard du pouvoir d’achat deviendrait directement visible. Une nouvelle production distribue un nouveau pouvoir d’achat aux consommateurs. Mais elle crée aussi de nouveaux produits et par conséquent de nouveaux prix. De sorte que le correctif ne va pas loin en ce qui concerne le consommateur. On a des produits en abondance, mais un pouvoir d’achat insuffisant dans les mains du peuple pour se les procurer. Les prêts agissent comme des narcotiques; plus on en prend, plus il en faut, jusqu’à ce qu’on en devienne la victime. On sait si les dettes nous ont placés à la merci du système bancaire!

L’industrie fabrique deux sortes de produits; les biens de consommation et les biens de capital — ceux que le public consommateur achète et ceux qu’il n’achète pas.

Durant et après la guerre, d’énormes sommes de monnaie furent empruntées des banques et versées à flot dans des industries de capital: extensions d’usines, installations de machine, etc. La monnaie distribuée sous forme de dépenses «A» dans ces industries se joignait à la monnaie «A» de l’industrie des biens de consommation. C’était une injection de pouvoir d’achat. Mais le remède ne pouvait être que temporaire, car ces industries nouvelles augmentaient la capacité de production, et toute nouvelle production accentue la disparité entre les prix et le pouvoir d’achat. C’est pourquoi, après une ère de prospérité apparente, le mal chronique se fit sentir encore plus terriblement. Nous restons maintenant en face de manufactures inactives, de production restreinte, de revenus diminués et de dettes augmentées, car les prêts exigent remboursement et intérêt.

Nous avons déjà parlé de la stupidité du sabotage et de la restriction délibérée de la production. Pourtant, dans notre pays même, ces choses se pratiquent tous les jours, et dans l’industrie et dans l’agriculture. On restreint les emblavures, on ferme des usines, aux États-Unis on enfouit le coton, au Brésil on brûle le café, etc., alors que des millions d’individus ont désespérément besoin de toutes ces choses. On s’applique idiotement à réduire la production au niveau d’un pouvoir d’achat diminuant sans cesse. Combien de temps va-ton continuer à détruire ainsi la richesse réelle au lieu d’en permettre la distribution par un système financier plus sensé?

Les hommes d’affaires ont avalé une forte dose de médicaments amers durant les cinq dernières années. Liquidations et baisse des prix sont choses ruineuses pour le commerce. L’industrie diminue ses prix pour augmenter temporairement le pouvoir d’achat du public acheteur. Elle partage le mal du consommateur, pour que les deux ne périssent pas en même temps. Mais la disparité continue entre le pouvoir d’achat et les prix, parce que ce palliatif temporaire a pour conséquence d’augmenter les faillites et de créer du chômage.

Dans le passé, l’exportation absorbait beaucoup de la production domestique que le pouvoir d’achat canadien ne pouvait acquérir. Les exportations sont financées en majeure partie par des prêts étrangers, chose assez facile autrefois, mais devenue de plus en plus difficile.

La machine augmente la capacité productive. Mais la possibilité d’exportation diminue à cause des hauts tarifs, des dettes internationales impayées et de la compétition entre les nations. Nous ne pouvons plus écouler chez les voisins les surplus accumulés par notre manque de pouvoir d’achat domestique. Toutes les nations souffrent du même système malsain, et toutes essayent d’en atténuer les effets, en se disputant âprement les marchés d’exportation, d’où conflits économiques, avant-coureurs des guerres. La paix? Quelle personne bien pensante ne la désire de toute son âme? Mais qui ne sait aussi que la semence des guerres dans le monde moderne, c’est la rivalité industrielle et commerciale? La dernière fut une guerre commerciale et industrielle bien plus qu’une guerre politique.

Lorsqu’une guerre éclate, la nécessité de la préservation nationale met de côté les vieilles lois de la finance. La production passe au premier plan. Les salaires ne manquent pas. Les travailleurs qui produisent des munitions ne les achètent pas. La monnaie distribuée par leur enveloppe de paie sert à l’achat des biens de consommation. Les produits ne languissent plus dans la grande vitrine de la nation. Temporairement, c’est le règne de la prospérité.

Mais la guerre finie, le quart d’heure de Rabelais sonne et il dure longtemps. Le système bancaire international qui a financé la guerre réclame paiement. La main-d’œuvre et les machines sont réaffectées à la production de biens de consommation. La disparité entre le pouvoir d’achat et les prix reparaît, en même temps que se ferment les marchés. On connaît le reste.

Faut-il donc que notre système économique insensé nous conduise à une autre guerre pour maintenir ses positions? Nous avons encore frais à la mémoire l’horrible souvenir de la dernière tragédie. La mort et la destruction sont des prix trop élevés à payer pour une prospérité passagère. La prochaine guerre sera, dit-on, beaucoup plus destructive que la dernière. Peut-on sans frémir envisager pareille hécatombe et pareil coup à notre civilisation?

Repassant cette liste de palliatifs, si l’on excepte peut-être le sabotage, on les trouve tous entachés d’un trait commun — l’augmentation de dette.

Tous sont des remèdes sans valeur pour combattre la gangrène de la dette. Ils la propagent au contraire. Lentement, mais sûrement, le poison de la monnaie-dette s’infiltre dans le sang des affaires, provoquant la ruine et la débâcle financière. Lorsque les bases chancellent, les banques se hâtent de vendre des obligations, de rappeler les prêts, d’annuler les crédits, de détruire la monnaie qu’elles avaient créée. La chute des prix, la paralysie des affaires et le chômage s’ensuivent. Les conséquences nous sont familières. Nous avons vu tout cela depuis 1929.

Nous payons le prix du progrès en pauvreté et en souffrance. Un pouvoir d’achat adéquat changerait la situation du tout au tout. Mais il faudrait pour cela corriger un système monétaire défectueux qui ne peut se liquider lui-même. D’ici là, le fardeau des dettes ne peut qu’augmenter et il est vain de parler de liberté économique.