![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

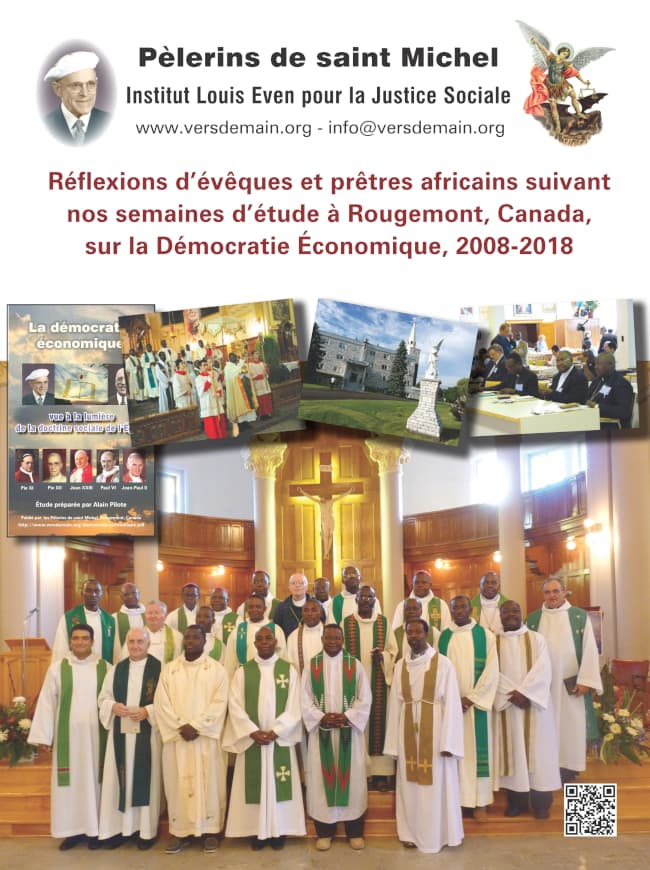

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

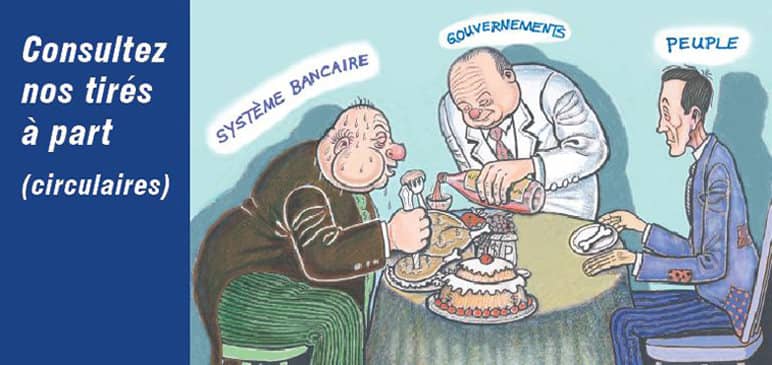

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

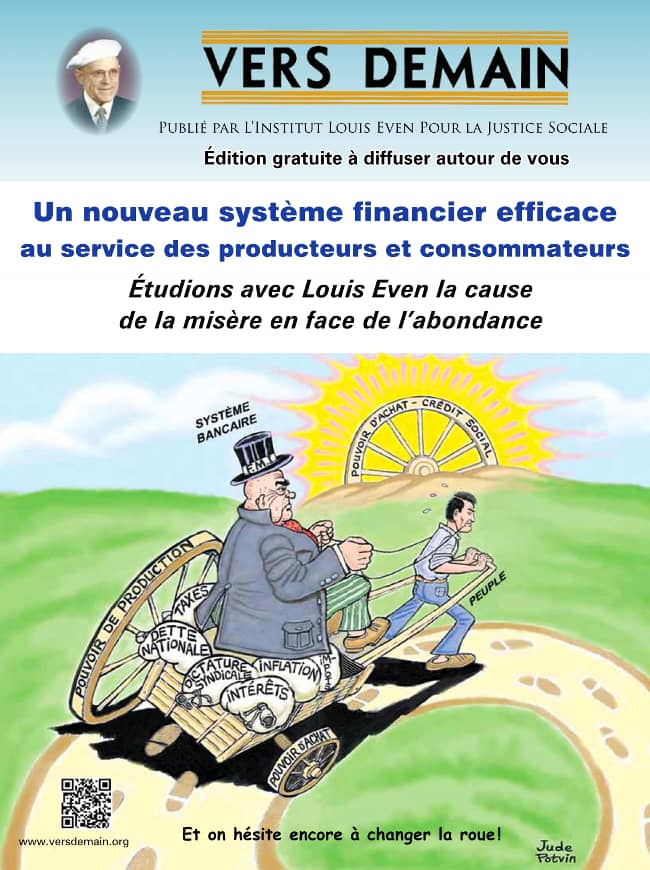

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Comment financer la production

Louis Even le lundi, 02 novembre 2015. Dans Un nouveau système financier efficace

Mais, où prendre l'argent, le crédit financier, ces «chiffres légalisés», pour le service d'un système de finance conforme aux propositions de Douglas, énoncées ci-devant?

Les crédits nécessaires pour financer la production et la distribution seraient puisés à la source dans le crédit financier du pays, basé sur l'immense crédit réel du pays.

Cela ne nécessiterait aucun bouleversement des structures établies. Les entreprises privées demeureraient entreprises privées. Même les banques pourraient demeurer ce qu'elles sont, des entreprises privées. C'est par elles que le crédit financier serait canalisé pour ses émissions et pour ses retours à la source.

Les banques possèdent, en effet, tout le mécanisme, toutes les installations voulues, avec un réseau de succursales bien établi, et un personnel compétent et entraîné pour accomplir merveilleusement ce service. Elles pourraient continuer de trouver dans ces fonctions la récompense due à leurs services. Etre responsables des avances de crédits à la production. Se charger aussi des opérations comptables relatives au crédit à la consommation (dividende et escompte compensé), et en recevoir une juste rétribution. Mais le crédit dont elles traiteraient ainsi demeurerait une propriété de la société, et leurs opérations devraient tenir compte de l'objectif d'un système financier respectant la fin et les principes exposés ci-dessus.

On peut concevoir diverses méthodes pour la mise en application des propositions énoncées par Douglas. Mais les meilleures méthodes sont certainement celles qui le feraient efficacement tout en effectuant le moins possible de changement dans les institutions existantes.

Vous dites que les banques à chartes pourraient être responsables des avances de crédit à la production. Voulez-vous dire que les producteurs continueraient à s'adresser aux banques pour financer leurs dépenses en attendant de vendre leurs produits?

Mais oui. Il faut un service de cette sorte, et les banques sont très bien organisées pour y voir.

Ordinairement, la production passe par plusieurs transformations successives avant d'atteindre l'état de produit fini. Le premier producteur dans la chaîne peut avoir besoin d'une avance d'argent, de crédit financier; et quand il passera son produit semi-fini à un deuxième producteur, il voudra être payé tout de suite, pour récupérer ses dépenses et faire son remboursement au banquier. Ni le premier producteur ni son banquier ne peuvent attendre que le produit soit rendu au bout de la chaîne, peut-être dans plusieurs mois, ou même des années. Encore moins attendre que le produit fini soit vendu et payé par le consommateur, avant de rentrer dans leurs fonds.

Disons que le processus de production paisse par trois établissements successifs : A, B, C. Voici comment on peut concevoir les opérations de financement

Le producteur A a besoin d'une avance de crédit pour mobiliser la matière première, le transport, payer ses employés, sa lumière, sa force motrice, ses frais généraux. Il s'adresse à la banque commerciale et obtient cette avance de crédit.

Lorsque A va vendre son produit semi-fini à B, il va inclure dans son prix tout ce qu'il a dépensé, y compris l'argent emprunté qu'il doit rembourser à la banque. Il va y ajouter son profit (qui est pour lui comme un salaire). B peut avoir besoin d'une avance de crédit pour faire tout ce paiement à A, et peut-être aussi pour ses propres frais d'opération: transport, salaires, frais généraux, etc. Lui aussi s'adresse à la banque, obtient l'avance et paie A.

Avec l'argent obtenu de B, A va pouvoir faire son remboursement à la banque.

Lorsque B passera son produit semi-fini à C, lui aussi inclura toutes ses dépenses dans le prix, y compris son propre emprunt de la banque. Et C pourra lui aussi recourir à la banque pour payer la facture de B et pour ses propres frais d'opération.

Une fois payé par C, le producteur B réglera avec sa banque.

Même chose lorsque C passera son produit fini au grossiste. Le grossiste pourra faire comme ont fait les producteurs successifs: obtenir de la banque l'avance de crédit nécessaire pour payer C.

La banque, avec ses comptables et son installation, est merveilleusement organisée pour voir à ces opérations, pour suivre l'état des avances de crédits et des remboursements. Même si les producteurs ne traitent pas tous avec la même banque, l'un empruntant, par exemple, de la Banque de Montréal, l'autre de la Banque Royale, cela ne crée pas de problème: les banques sont organisées pour régler entre elles, toutes les vingt-quatre heures, leurs soldes de débit et de crédit.

L'application des propositions de Douglas peut très bien s'accommoder de ce mode de finance, par avances de crédits aux divers stages de la production, en utilisant le mécanisme bancaire actuel.

Les banques créeraient-elles ces crédits, comme elles le font aujourd'hui?

Non. On l'a expliqué: ces crédits représentent une capacité de production du pays, résultant d'activités diverses, de richesses naturelles, de science appliquée, de l'existence d'une société ordonnée, etc. Ces crédits financiers n'ont de valeur qu'à cause du crédit réel, qu'à cause de la capacité de production du pays. Le crédit financier est l'expression chiffrée du crédit réel, d'un bien qui est social par nature. A sa source, le crédit financier étant un crédit social ne peut être propriété que de la société.

Pour mettre ce crédit en circulation, pour le confier à des gens qui vont s'en servir pour mobiliser la capacité de production du pays, et pour ramener ce crédit à sa source après avoir accompli son œuvre, on peut très bien utiliser la canalisation existante, le mécanisme bancaire, sans aucunement nationaliser les banques.

Donc pas besoin pour une Banque centrale d'établir un nouveau réseau de succursales, ni d'examiner elle-même les cas des solliciteurs de crédit, ni de s'occuper directement du rappel du crédit après son emploi. Tout cela peut être laissé aux banques à chartes, ou banques commerciales, très compétentes dans ce genre de travail.

Mais ce crédit financier demeure un instrument social et ne doit prendre sa source que dans un organisme voué uniquement au service de la communauté : dans un Office National (ou Provincial) de Crédit, ou une Banque centrale (elle nationalisée) exerçant cette fonction.

Mais alors, où les banques commerciales prendraient-elles le crédit financier pour le prêter à la production?

Elles l'obtiendraient, sur demande et sans frais, de la source même, disons de la Banque centrale. Sans frais, c'est-à-dire avec la seule obligation d'en rapporter le même montant à la source, après son périple dans la circulation.

La banque centrale tiendrait compte des sorties et des rentrées, débitant les sorties dans le compte de la banque commerciale, et y créditant les rentrées.

Rien de nouveau dans ces relations comptables entre une banque centrale et des banques commerciales. Au Canada, chaque banque commerciale a déjà avec la Banque du Canada un compte dans lequel se font tous les jours des écritures de débits et de crédits.

Mais les banques à chartes continueraient-elles à charger des frais aux emprunteurs pour les prêts qu'elles leur feraient?

Certainement. Il faut bien que les banques puissent rencontrer leurs dépenses, payer les salaires de leur personnel, couvrir leurs frais généraux, et réaliser des profits légitimes — comme toutes les entreprises privées.

Les banques doivent bien aussi prévoir les cas où, malgré les précautions d'usage qu'elles savent prendre, certains emprunteurs deviennent incapables de rembourser. La faillite d'un emprunteur ne déchargerait pas la banque prêteuse de son obligation vis-à-vis de la Banque centrale. Elle resterait tenue de rembourser à sa source le crédit de la société qu'elle en aurait obtenu.

Le Crédit Social n'a pas du tout pour but de faire des irresponsables. Bien au contraire. La banque commerciale resterait responsable des avances obtenues de la Banque Centrale. L'emprunteur — individu ou compagnie — resterait responsable envers la banque commerciale prêteuse. Cette dernière exigerait certainement des garanties, surtout de la part de clients nouveaux, ou pour des prêts à des entreprises qui ont un caractère d'aventure.

Les charges financières exigées par le banquier pour ses prêts pourraient encore porter le nom d'intérêt. Toutefois, il nous semble que le facteur temps, la durée entre le prêt et son remboursement, devrait savoir moins d'importance. Que le prêt soit pour six mois, ou pour un, deux, ou trois ans, cela n'affecte pas l'état financier du banquier, puisque c'est le crédit de la société et non le sien propre qui est en circulation. Tout au plus, une plus longue durée peut-elle comporter un plus grand nombre d'entrées comptables à effectuer dans le compte de l'emprunteur.

Mais ces charges financières, cet intérêt, signifient l'obligation pour l'emprunteur de rembourser plus de crédit qu'il en a été libéré. La même chose pour tous les autres emprunteurs. Est-ce que cela ne va pas créer une impossibilité mathématique, comme celle que l'on dénonce aujourd'hui?

Pas sous un système financier de Crédit Social, ou le système, par le dividende périodique à tous et par le mécanisme du prix ajusté et compensé, équilibre le pouvoir d'achat avec les prix. Or, toutes les charges financières, intérêts inclus, sont comprises dans les prix. Tout cela est donc récupérable, grâce aux moyens de paiement ainsi assurés entre les mains du public.

Est-ce que ces charges additionnelles sont compatibles avec la proposition de Douglas: «Toute production nouvelle doit être financée par des crédits nouveaux»? Il semblerait que s'il faut payer, par exemple, 5 pour cent de charge sur la finance de la production, soit 5 pour cent en plus de la finance passée au producteur, la nouvelle production ne se trouve pas financée en entier par des crédits nouveaux.

Au cours des diverses phases de la production, la finance peut venir de fonds personnels du producteur, ou partiellement d'avances de crédit, ou même totalement (sauf l'intérêt) d'avances de crédit. Mais tout cela va se régler au moment où la production sera livrée sous forme de produit fini. Car c'est bien alors qu'elle sera une production nouvelle. Et c'est alors, au moment où le produit fini passe du grossiste ou du dernier producteur au détaillant, qu'une opération spéciale au système du Crédit Social peut réaliser la proposition énoncée par Douglas. C'est alors que du crédit nouveau (sans intérêt) peut être émis pour couvrir toutes les dépenses qu'il a fallu faire pour cette production nouvelle.

De quelle manière cela pourra-t-il se faire?

Encore une fois, il peut y avoir plusieurs méthodes pour y arriver. Monsieur W. B. Brockie, créditiste de Nouvelle-Zélande, suggère que cela se fasse au niveau de la prise du produit par le marchand détaillant: par une avance de crédit sans intérêt, faite au marchand détaillant, pour couvrir le prix comptable total du produit fini. Cette manière nous semble très appropriée pour atteindre un double objet: 1° Financer effectivement la production nouvelle par du crédit nouveau; 2° Permettre ensuite le retour du crédit à sa source à mesure de la consommation des biens.

La production se présente sous un flot continu, et à diverses phases du processus de production, depuis la matière première au produit fini. Elle devient produit fini à l'endroit où elle est livrable au détaillant qui en entreprendra la distribution aux consommateurs.

Où est cet endroit? C'est chez le grossiste, ou chez le dernier producteur si le détaillant la prend là.

Ce produit fini porte un prix, le prix chargé au détaillant. C'est le prix de revient de la production. Mais pour avoir le prix de revient final, faut y ajouter les frais de distribution, soit les déboursés du détaillant. Et c'est tout cela, le prix de revient final, qui devra être couvert par l'émission de crédit nouveau sans intérêt.

A la facture du grossiste, le détaillant doit donc ajouter ce qu'il prévoit devoir lui en coûter pour le transport, pour les salaires de ses employés, pour les avaries inévitables, pour ses frais généraux. Il sait par expérience le montant de ces frais par semaine ou par mois; il sait aussi quel montant de produits il réussit à écouler, en moyenne, par semaine ou par mois. Il peut donc pré-évaluer assez justement le pourcentage à ajouter à la facture du grossiste pour avoir le prix de revient final des produits lorsqu'ils seront passés aux acheteurs.

Voulez-vous donner un exemple hypothétique pour aider à mieux comprendre ce point important?

Supposons que le détaillant sait, par expérience, que ses frais de manutention et de services pour l'écoulement de ses produits lui coûtent, en moyenne, une somme égale à 10 pour cent du prix qu'il doit les payer au grossiste.

Puis, supposons que ce défaillant s'approvisionne d'une cargaison qui lui est facturée 4000 $. Il conclura que, pour rencontrer ses frais totaux (prix du grossiste, plus frais de manutention, mais exclusion faite de tout profit), la cargaison lui revient finalement à 4000 $ + 10 pour cent de 4000 $, soit 4000 $ + 400 $ = 4400 $.

Le prix de revient final de cette production nouvelle se totalise ainsi à 4400 $. C'est donc 4400 $ de crédit nouveau, sans intérêt, qu'il faut pour solder les frais complets relatifs à cette production nouvelle.

Pour cela, on peut utiliser, en la perfectionnant, une méthode de finance assez répandue chez les détaillants: des paiements avancés par l'intermédiaire de la banque. Aujourd'hui, en effet, la plupart des détaillants acquittent leurs factures aux grossistes par des chèques «à découvert». C'est-àdire que, par entente convenue entre le détaillant et son banquier, la banque honore ces chèques, même quand le compte du détaillant à la banque n'a pas de fonds suffisants. C'est comme une avance de crédit à demande, à mesure des besoins du marchand détaillant, jusqu'à une certaine limite qui constitue pour lui sa «ligne de crédit». C'est bien commode, vu que, de son côté, le grossiste désire être payé sans délai pour rencontrer ses propres obligations.

Dans le livre de la banque, ces avances de crédit s'inscrivent en débit au compte du marchand détaillant. A mesure qu'il vendra ses produits, il devra apporter le fruit de ses ventes à la banque pour renflouer son compte autant que possible, à la satisfaction du banquier, sans jamais laisser son compte tomber en dessous de la, ligne convenue. Il s'agit donc, en réalité, d'une suite de prêts et de remboursements, par entente mutuelle. Et sous le présent système financier, le banquier charge des frais au détaillant pour ce service. Ces frais sont un intérêt calculé sur le montant et la durée des déficits.

Eh bien, sous le système proposé pour la finance de la production nouvelle par du crédit nouveau, le marchand détaillant acquitterait toutes ses factures relatives à cette production par des avances de crédit obtenues du banquier, et sans aucune charge d'intérêt. Voilà qui devrait facilement être agréé par tous les détaillants.

Dans l'exemple ci-dessus, le détaillant obtiendrait de sa banque une avance de crédit de 4400 $, libre de tout intérêt. La banque à charte tirerait toutes les sommes à ces fins, elle aussi sans frais, de la Banque centrale, source du crédit. (Il s'agit, ne l'oublions pas, d'un système financier social, qui s'assouplit au réel, fournissant les crédits au rythme de la production, et les rappelant au rythme de la consommation.)

Mais pourquoi cette différence entre le cas du producteur, qui doit payer de l'intérêt sur ses emprunts, et le cas du détaillant qui, lui, obtiendrait ses avances de crédit sans intérêt?

Pour plus d'une raison. D'abord, la situation est différente: dans le cas du producteur, l'avance de crédit est faite pour une production qui n'est pas encore réalisée, tandis que dans le cas du marchand, l'avance de crédit est faite sur une production bel et bien terminée. (Ajoutons que le producteur n'a pas souffert de l'obligation de payer de l'intérêt, puisqu'il inclut cet intérêt dans son prix et que les avances de crédit aux stages suivants ont fourni de quoi les couvrir.)

Puis, si l'avance de crédit au détaillant devait exiger de l'intérêt, cet intérêt ajouterait au prix de vente un élément non couvert par cette avance de crédit. La production nouvelle ne serait plus alors entièrement financée par du crédit nouveau, comme le veut la proposition de Douglas pour un système financier reflétant exactement le réel.

Puis encore, si le prix de vente final était chargé d'un intérêt, cet intérêt deviendrait propriété de la banque commerciale lors du remboursement par le marchand détaillant. Il y aurait donc une partie du crédit qui ne retournerait pas à la source lors de la consommation, et le système ne refléterait pas exactement le réel: «Les moyens de paiement (cash credits), dit Douglas, doivent être annulés sur l'achat des biens de consommation.»

Donc, notre détaillant va obtenir une avance de crédit de 4400 $. Et lors de ses ventes, il n'aura à rapporter à sa banque que ce montant de 4400 $, sans aucune charge additionnelle.

Au moment des ventes, l'argent que l'acheteur passe au détaillant cesse d'être du «cash credit», de la monnaie de consommation, et devient du simple crédit financier qui, remis au banquier pax le marchand, va commencer son retour intégral vers sa source par le même canal qui fut emprunté pour sa sortie.

Vous avez dit tantôt que ce montant de 4400 $ comprenait tous les frais de la production et de la manutention, depuis la matière première jusqu'à la livraison du produit au consommateur, mais pas le profit du marchand. Le marchand va-t-il maintenant vendre plus que pour 4400 $ en y ajoutant son profit?

Non. Pour que la méthode proposée ici accomplisse son but, il ne faut pas que le profit du détaillant entre dans le prix à payer par l'acheteur. Si son profit entrait dans le prix de vente, cette partie du prix de vente lui appartiendrait et ne serait pas retournée à la source du crédit comme liquidation des cash credits (moyens de paiement). Ce qui produirait le défaut que nous signalions tout à l'heure.

Dans le cas ci-dessus, par exemple, si le marchand vendait avec 10 pour cent de profit, cela pousserait le prix de vente à 4840 $; cela dépasserait de 440 $ le crédit nouveau émis pour fin cette production nouvelle, ce qui fausserait la proposition de Douglas voulant que toute production nouvelle soit financée par du crédit nouveau. Il ne serait pas convenable, non plus, de faire entrer ce profit avec les autres frais dans le montant avancé par le banquier au marchand, en portant cette avance à 4840 $ et en lui disant de ne rapporter que 4400 $, gardant les 440 $ pour son profit : ce serait payer le marchand pour un travail qu'il n'a pas encore fait.

Le profit du marchand doit lui venir d'une autre source que du porte-monnaie de l'acheteur, et lui venir seulement après qu'il aura accompli sa vente.

Le prix de vente ne comprendra donc pas le profit du marchand. Cela évitera la hausse des prix provenant de la tendance qu'ont trop de marchands à hausser leur pourcentage de profit quand le commerce va bien. Or, sous un régime financier créditiste, le commerce irait toujours bien, puisque le problème purement financier n'existerait plus; en tirer parti pour se permettre des profits exagérés serait conduire à l'inflation des prix, alors qu'au contraire, le bon écoulement d'une production inentravée devrait faire baisser les prix.

Voulez-vous dire que, sous un système financier créditiste, le marchand ne ferait plus de profit, ou que son profit serait plafonné?

Non point. Mais le profit du marchand ne devrait pas dépendre d'une hausse des prix. Son profit dépendrait plutôt du volume de ses ventes. Avec un pourcentage de profit modéré et déterminé d'avance selon le commerce, plus il vendrait d'articles, plus son profit serait gros. Dans une économie non monopolistique, mais concurrentielle, ce sont les marchands donnant les meilleurs services à la clientèle qui réaliseraient le plus de profits, sans pour cela dépasser le pourcentage de profit par article. C'est donc le pourcentage, non le volume, die profit qui doit être réglementé, convenu pour chaque ligne de commerce.

La société est en droit d'exiger cela des commerçants, puisque, premièrement, elle fournit sans frais l'avance de crédit nécessaire pour acquitter leurs factures, et puisque, deuxièmement, elle assure en tout temps en face des produits offerts un total de pouvoir d'achat équilibrant le total des prix.

Par le fait que la société a fourni au marchand le crédit nécessaire pour payer les produits qu'il prend en stock, la société se trouve en quelque sorte propriétaire de ces produits, le marchand n'en étant plus, pour ainsi dire, que le dépositaire chargé de les écouler. Il est juste que la société récompense le marchand pour cet écoulement, mais sans lui permettre d'exploiter les acheteurs.

C'est donc la société qui va fournir au marchand son profit, non plus en crédit avancé qu'il devrait rembourser, mais en cash credit, en moyens de paiement qui seront la propriété personnelle du marchand.

Le marchand, tout en gardant intégralement son commerce privé et le conduisant sans entraves, se trouve tout de même être, en quelque sorte, uni agent de la communauté pour la distribution des produits. Exactement comme le producteur, tout en conservant pleinement son entreprise privée, se trouve être, en quelque sorte, un agent de la communauté pour la mise en oeuvre du crédit réel, de la capacité productive du pays. Exactement, encore, comme le banquier, tout en conservant la propriété privée de son entreprise bancaire, se trouve être, en quelque sorte, l'agent de la communauté pour la canalisation, aller et retour, du crédit financier basé sur le crédit réel du pays.

Le Crédit Social est un ferme défenseur de la propriété privée. Maris toute entreprise privée a tout de même une fonction sociale à remplir, fonction dont elle s'acquitterait automatiquement par le simple jeu d'un système financier créditiste fidèle aux propositions énonces par Douglas.

Mais quand, comment et de quelle manière le marchand va-t-il toucher ce profit de la part de la société?

Toujours par le canal de la banque à charte qui tire ce crédit de la source sociale, la Banque centrale ou l'Office National de Crédit.

Le marchand a deux comptes à sa banque: le compte de son crédit à découvert, dans lequel la banque tient l'état des avances de crédit faites au marchand et du remboursement de ces crédits. L'autre, son compte personnel, où le marchand peut déposer ses épargnes, sur lequel il peut tirer des chèques pour ses affaires personnelles, contre lequel il peut obtenir du numéraire, etc., comme n'importe quel particulier.

A mesure que le marchand vend ses produits, il en apporte le paiement à sa banque, qui l'inscrit comme remboursement de crédit dans le premier des comptes mentionnés. En même temps, le banquier inscrit dans l'autre compte, dans le compte personnel du marchand, le profit auquel cette tranche de vente lui donne droit, d'après le pourcentage convenu pour son genre de commerce. Pour cette inscription, faite au nom de la société, le banquier tire un chèque sur le crédit national, c'est-à-dire sur la Banque centrale.

Par exemple, si le pourcentage convenu de profit est établi à 10 pour cent, à chaque 100 dollars que le marchand apporte à titre de remboursement, le banquier crédite le premier compte de 100 $, qui entrent ainsi dans la voie de retour du crédit vers sa source, et le banquier inscrit 10 $ au crédit du compte personnel du marchand.

Pour tous les services de comptabilité rendus sans être payés par les clients (avances de crédit sans intérêt, profits aux détaillants, dividendes périodiques à tous), le banquier est rétribué par la Banque centrale selon des normes convenues.

Est-ce que tout cela n'est pas extrêmement compliqué?

Pas du tout. Il faut beaucoup de phrases pour l'expliquer, mais ça fonctionnerait comme une routine, aussi rondement que les opérations bancaires dont on est témoin tous les jours dans toutes les succursales de banques.

C'est infiniment moins compliqué par exemple, que la comptabilité des coopératives de consommation, où le comptable doit tenir compte des achats de chaque coopérateur, pour distribuer à chacun une ristourne proportionnelle à ses achats individuels.

Puis ce système serait sain, reflétant exactement les faits économiques, finançant efficacement la production et la consommation. Il servirait ainsi la vie économique avec satisfaction, et avec beaucoup moins de bureaucratie, d'enquêtes, d'opérations financières, qu'il en faut aujourd'hui à des institutions de gouvernement pour essayer d'atténuer les déficiences de pouvoir d'achat dont toute l'économie souffre. Le système éliminerait aussi le lourd fardeau de taxes exigé aujourd'hui pour tâcher de mettre du pain sur la table des totalement dépourvus (quand on a fini pair admettre leur cas d'indigence après des enquêtes souvent prolongées et toujours humiliantes).

Ne serait-ce pas trop différent des méthodes de financement auxquelles on est habitué?

Différent par le résultat, oui; mais presque en tout semblable au mécanisme actuel. Voyez plutôt:

Mêmes établissements bancaires; mêmes banquiers; mêmes entrées de débits et de crédits dans les comptes en banque; même système de paiements par chèques; mêmes formalités pour les prêts aux producteurs; mêmes responsabilités de la part des prêteurs et des emprunteurs; mêmes facilités de paiements par découverts pour les marchands, avec la servitude d'intérêts en moins.

En plus: pouvoir d'achat global maintenu en rapport avec la production globale offerte, avec une bonne mesure garantie à chacun, donc distribution facilitée et meilleure répartition des fruits de la production; protection contre des hausses de prix non motivées; dictature de l'argent supprimée. Et j'en passe.

Puis, considérez la situation finale, relativement à la tranche de production de 4400 $ prise comme exemple:

Cette production a pu se faire sans entrave financière. Le crédit est venu selon les besoins, d'un stage à l'autre du processus de production; tous les participants ont été dûment payés, les banquier y compris en touchant l'intérêt pour leurs services en rapport avec les prêts. Le paiement final complet, couvrant tous les frais, frais de finance comme frais de production, a pu être fait aussitôt le produit fini, par l'avance de crédit sans intérêt au détaillant preneur de cette production. La production a pu être écoulée sans ajouter de frais au coût de revient.

La machinerie financière a gardé les mêmes rouages, mais dûment huilée au lieu d'admettre du sable dans les coussinets et dans les engrenages — et cela fait toute la différence du monde dans son fonctionnement.

Est-ce que ces libérations de crédit ne causeraient pas une accumulation d'argent, avec toutes les malfaisances de l'inflation?

Suivez le trajet du crédit dans le schéma simplifié, présenté dans ces pages. Le crédit ne s'accumule pas, il suit le mouvement de la richesse, entrant en circulation au rythme de la production, prenant la voie du retour vers sa source au rythme de la consommation.

Ces crédits forment comme un fondis de roulement, appartenant à la société, mis au service de l'économie pour répondre aux besoins de la population selon les possibilités physiques d'y voir; fonds qui peut être augmenté lorsque ces besoins augmentent et que les disponibilités productives le permettent.

Quant au caractère social de la répartition des biens produits, l'économie créditiste le garantit par l'introduction, dans le pouvoir d'achat, du dividende périodique à tous, dont il va être question plus loin dans cette étude.