![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

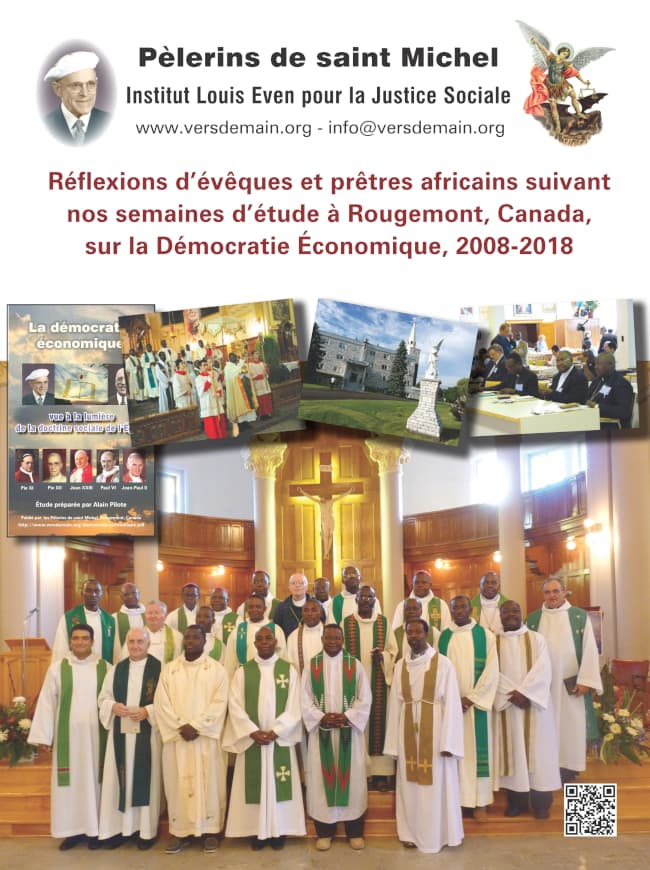

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

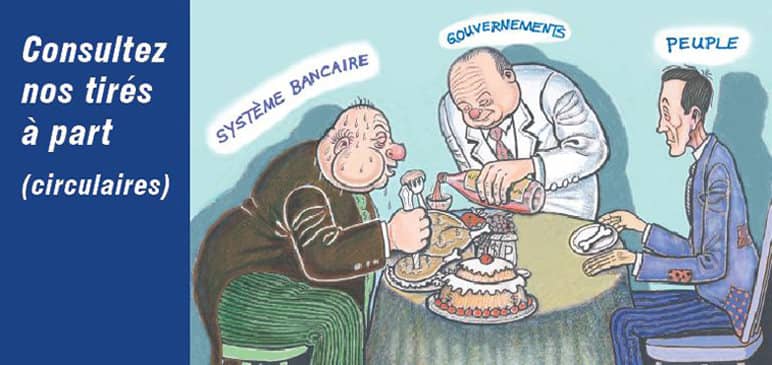

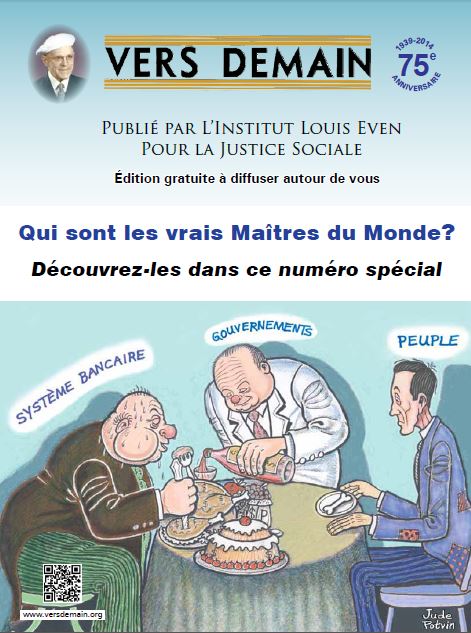

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

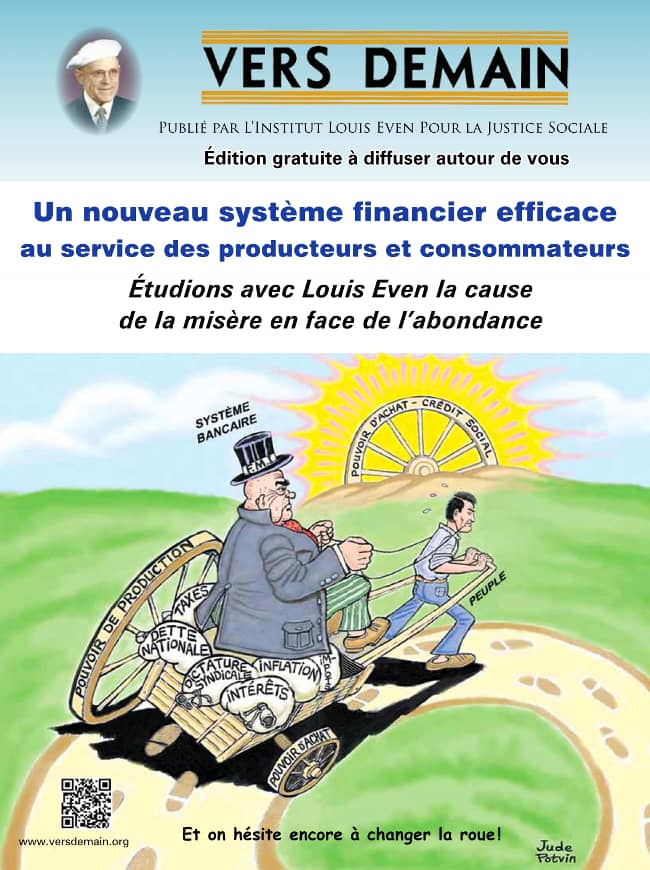

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?Le remède peut être appliqué de plusieurs façons. Mais les principes ci-dessus doivent être à la base.

Tout ce qu'il faut savoir pour introduire cette réforme est la valeur-argent de la production et de la consommation nationales et de la consommation individuelle. Il est facile d'arriver à établir ces chiffres particuliers.

Si les banques s'opposaient à l'introduction de cette réforme, le premier pas à faire serait d'obtenir un vote du Parlement pour les y contraindre. A partir d'une date déterminée, elles seraient obligées de tenir leurs livres d'après les principes établis par Douglas. Et à partir de la même date, le Gouvernement lui-même réglementerait les prix de détail sur la base des statistiques de production et de consommation de la Nation.

Le financement des affaires serait assuré par les banques comme agents de la communauté. Tous les industriels, fabricants, marchands et détaillants recevraient des crédits au fur et à mesure de leurs nécessités. Aucune production vendue d'après la formule du Juste Prix ne pourrait être financée au moyen de revenus.

Pour montrer les principes en action, voyons le processus de la production avec des marchandises passant successivement entre les mains de A, B, C, D, E.

Les emprunts de B annuleraient les emprunts (ou frais) de A et paieraient son bénéfice. Les emprunts de C annuleraient les emprunts (ou frais) de B et paieraient son bénéfice.

Les emprunts de D annuleraient les emprunts de C et paieraient son bénéfice. Et ainsi de suite.

Si E se trouve être le détaillant, le dernier anneau de la chaîne avant le consommateur, ses emprunts devraient être suffisants pour payer ses propres frais et bénéfices. C'est indispensable afin qu'au moment où la marchandise est mise sur le marché, il y ait suffisamment d'argent parmi tous les consommateurs, dont E fait nécessairement partie.

Le consommateur, en faisant un achat, paierait au détaillant le prix plein de l'article acheté et recevrait en même temps une souche pour le montant payé, comme il est d'usage courant aujourd'hui.

Ces souches seraient présentées par le consommateur à sa banque pour être comptabilisées ; et, à des intervalles convenables de trois, six ou douze mois, il serait crédité du montant qui lui est dû comme escompte sur ses achats pendant la période considérée, escompte calculé d'après la formule du JUSTE PRIX pour cette période.

Le détaillant, déjà payé de ses frais et de son bénéfice par l'émission des crédits qu'il aurait reçus, rembourserait la banque de tout ce qu'il aurait encaissé des acheteurs ; mais bien entendu il ne rembourserait qu'à condition d'avoir vendu et après avoir vendu.

L'obliger à rembourser à des dates arbitraires, fixées indépendamment de la manière dont ses ventes marchent, est absolument antiscientifique, et ce système l'incite et le contraint à voler le public chaque fois que l'occasion s'en présente, ce qui enraye finalement toute la machinerie du système économique.

Par la nouvelle méthode préconisée, tout le processus d'ajustement est accompli dans les livres des banques, ce qui facilite et simplifie le travail. Mais il y a d'autres méthodes. Comme le public s'occupe peu des théories et ne s'occupe surtout que de la manière dont elles fonctionnent en pratique, il est possible d'adopter un système plus élémentaire encore, et plus rapide, au début.

| Chapitre VIII | Chapitre X |