![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

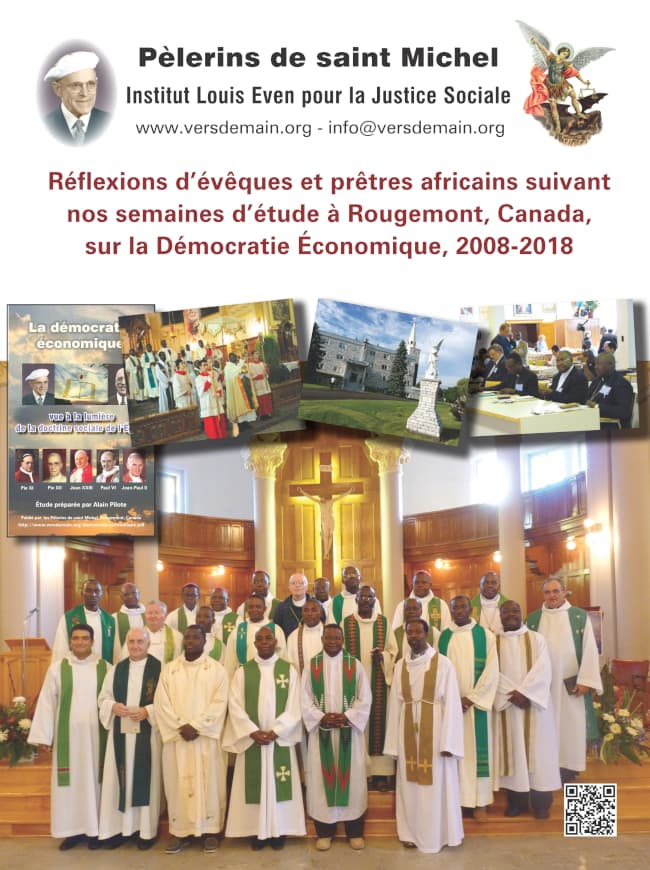

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

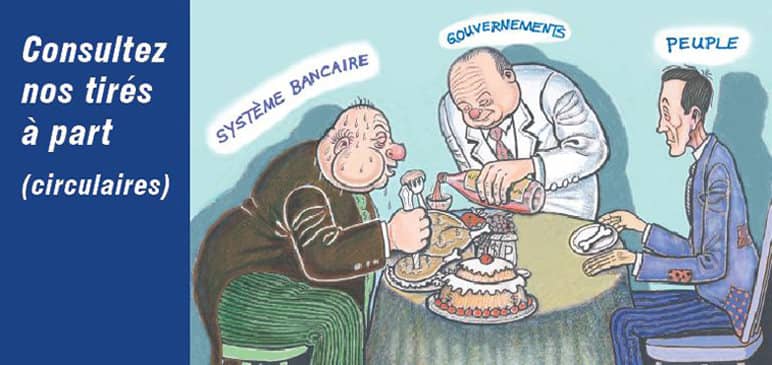

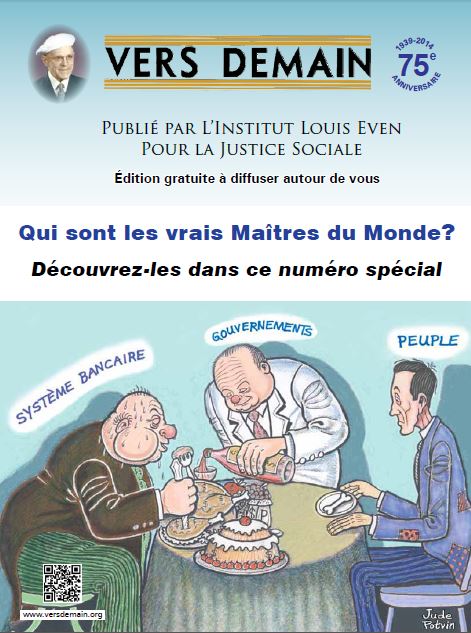

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

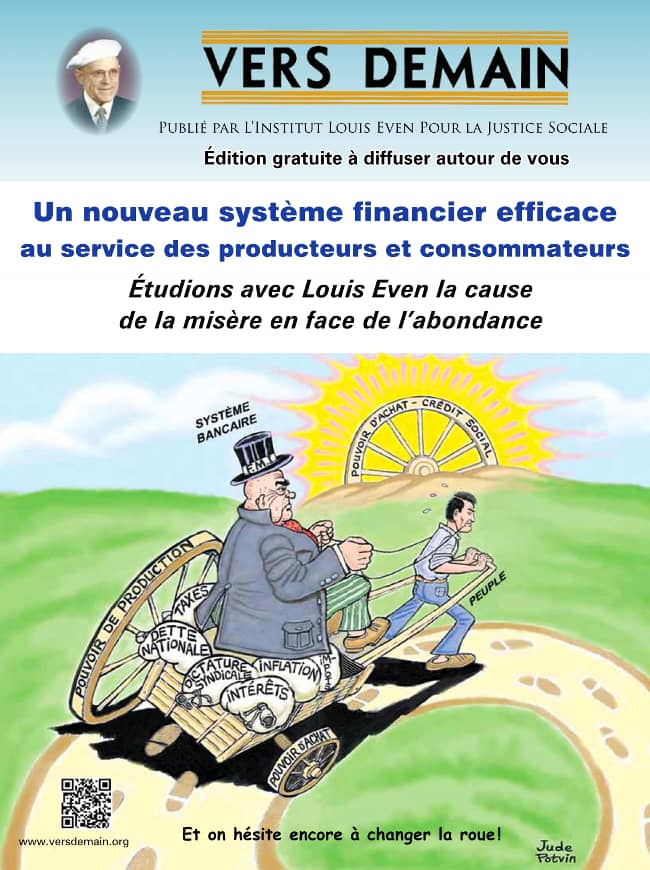

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète? Il y a maintenant plus de 75 ans que les créditistes de Vers Demain proposent l’idée d’un dividende social – une somme d’argent versée à chaque mois à chaque citoyen, sans condition, c’est-à-dire, peu importe nos revenus, que l’on soit salarié ou non. Ce serait aussi reconnaître chaque citoyen comme étant cohéritier des richesses naturelles et du progrès (toutes les inventions accumulées depuis des siècles), ce que l’ingénieur écossais Clifford Hugh Douglas, l’inventeur des principes du Crédit Social, appelle l’héritage culturel.

Il y a maintenant plus de 75 ans que les créditistes de Vers Demain proposent l’idée d’un dividende social – une somme d’argent versée à chaque mois à chaque citoyen, sans condition, c’est-à-dire, peu importe nos revenus, que l’on soit salarié ou non. Ce serait aussi reconnaître chaque citoyen comme étant cohéritier des richesses naturelles et du progrès (toutes les inventions accumulées depuis des siècles), ce que l’ingénieur écossais Clifford Hugh Douglas, l’inventeur des principes du Crédit Social, appelle l’héritage culturel.

Cette idée d’un revenu garanti pour tous fait son chemin parmi les esprits, parfois sous d’autres noms – revenu universel, revenu d'existence, allocation universelle, revenu de citoyenneté, revenu de base, etc. – entre autres parce qu’on est forcé de reconnaître les défaillances des politiques sociales actuelles, et que le progrès technologique élimine de plus en plus le besoin d’employer les gens, les privant ainsi de revenus. Dès 1930, l’économiste John Maynard Keynes écrivait, dans «Economic Possibilities for our Grandchildren» (Les alternatives économiques qui s’ouvrent à nos petits-enfants):

«Nous souffrons d’une nouvelle maladie dont certains de mes lecteurs n’auront pas même encore entendu mentionner le nom, mais dont ils entendront abondamment parler dans les années qui viennent – à savoir le chômage technologique. Ce qui veut dire le chômage dû au fait que nous découvrons des moyens d’économiser l’utilisation du travail à un rythme plus rapide que celui auquel nous parvenons à trouver au travail de nouveaux débouchés.»

Les nouvelles technologies découvertes depuis 1930 n’ont fait que confirmer cet état de choses. En effet, le thème principal du sommet économique de Davos en Suisse, tenu en janvier 2016, qui réunit chaque année l’élite politique et financière du monde, était la «4e révolution industrielle», qui éliminera d’ici cinq ans 5 millions d’emplois dans les principales économies mondiales: après la première révolution (avènement de la machine à vapeur), la deuxième (électricité, chaîne de montage), la troisième (électronique, robotique), arrive la quatrième qui combinera plusieurs facteurs à l'œuvre comme l'internet des objets ou les mégadonnées (big data) pour transformer l'économie.

Ce n’est peut-être donc pas par hasard que soudainement, depuis quelques mois, on entend parler partout dans le monde de la possibilité d’instaurer un «revenu de base» qui garantirait le minimum vital à chaque citoyen.

Par exemple, en décembre 2015, Juha Sipilä, premier ministre de la Finlande, annonçait que dès 2017, le gouvernement finlandais versera à chaque citoyen une allocation mensuelle universelle de base de 800 euros (environ 1200 dollars canadiens), pour lutter contre la pauvreté. Selon M. Sipilä, le gouvernement finlandais économiserait même de l’argent en supprimant tous les programmes sociaux existants et verser la somme équivalente en un seul chèque, ce qui réduirait les coûts de 50 pour cent, en diminuant la bureaucratie et la taille de la fonction publique.

Aux Pays-Bas, la ville d’Utrecht tente l’expérience depuis janvier 2016, sur un groupe d’environ 300 personnes à qui sont versés 900 euros par mois pour un adulte et 1 300 euros pour un couple. En Suisse, l'initiative populaire fédérale «Pour un revenu de base inconditionnel» lancée le 11 avril 2012 a rassemblé plus de 126 000 signatures sur les 100 000 nécessaires pour qu'un référendum ait lieu le 6 juin 2016 sur le versement à chaque citoyen suisse d’un revenu annuel équivalent à 35 900 dollars canadiens.

François Blais François Blais |

À la fin de février 2016, Philippe Couillard, premier ministre de la province de Québec au Canada, annonçait qu’il confiait à François Blais, actuel ministre de la Solidarité sociale, le mandat d’étudier la faisabilité d’un tel revenu de base au Québec. François Blais est un expert sur ce sujet, puisqu’il avait écrit en 2001, alors qu’il était professeur à l’université Laval de Québec,  un livre intitulé: «Un revenu garanti pour tous: introduction aux principes de l'allocation universelle», où il offrait une «définition simple» de ce «revenu de base»: «L'allocation universelle constitue un revenu inconditionnel accordé par l'État à chaque citoyen.»

un livre intitulé: «Un revenu garanti pour tous: introduction aux principes de l'allocation universelle», où il offrait une «définition simple» de ce «revenu de base»: «L'allocation universelle constitue un revenu inconditionnel accordé par l'État à chaque citoyen.»

Selon M. Blais, adapté aux besoins particuliers, ce montant non imposable octroyé «de la naissance à la mort» viendrait remplacer les mesures actuelles de sécurité du revenu: aide sociale, prestation aux familles et aux retraités, crédits d'impôt aux particuliers et aux entreprises, prêts et bourses, et d'autres encore. Plus facile à gérer, la mesure allégerait la structure administrative, et encouragerait aussi le travail puisque l'allocation ne sera pas coupée même si le bénéficiaire reçoit un salaire en plus (ce qui se passe actuellement avec l’aide sociale, qui est coupée si vous travaillez.)

En 1976, l'Alaska a mis en place l'Alaska Permanent Fund, un fonds souverain dont le capital est basé sur les revenus miniers et pétroliers de l'État, et dont les revenus alimentent depuis 1982 un dividende universel versé le 30 juin de chaque année à chaque habitant de cet état américain. En 1999 un référendum interdit à l'État d'utiliser «une partie» des revenus du fond (84 % d'opposants). Le montant maximum versé a été de 2 072 $ en 2015. (À noter qu’il n’y a pas d’impôt sur le revenu ni de taxe de vente en Alaska.)

Une expérimentation a été menée en Namibie (pays au sud de l’Afrique), dans le secteur de Otjivero-Omitara (environ 1 000 personnes) à 100 kilomètres de la capitale, Windhœk. Elle consistait à distribuer chaque mois, pendant deux ans (à partir du 1er janvier 2008) à chaque habitant enregistré 100 dollars namibiens.

Au bout de quelques mois d'expérimentation, la criminalité avait baissé, la sécurité alimentaire de la population avait augmenté, l'absentéisme à l'école avait diminué, et des micro-entreprises se sont mises en place qui ont revitalisé le tissu économique et social du village. Globalement les revenus des habitants du village avaient augmenté de 29 %, soit plus que le revenu supplémentaire octroyé par le programme.

Dans les années 1970, la ville de Dauphin, au Manitoba, a fait l’expérience du revenu minimum universel, comme l’écrivait Isabelle Maher, dans un article du Journal de Montréal du 13 décembre 2015: «Entre 1974 et 1979, les résidents ont eu droit à une allocation pour tous. L’objectif était de vérifier si l’argent versé directement aux citoyens pouvait remplacer les programmes sociaux. L’expérience fut interrompue sans qu’un rapport soit publié. Ce n’est qu’en 2007 qu’une chercheuse, la Dre Evelyn Forget, a entrepris l’analyse des données accumulées tout au long de l’expérience. La Dre Forget a ainsi observé une baisse de la fréquentation des hôpitaux de 8,5 %, de même qu’une forte diminution des accidents liés au travail. La chercheuse a aussi remarqué une diminution des admissions aux urgences des hôpitaux pour des accidents de la route ou des cas de violence conjugale.»

Comme on le voit, on discute de l'idée, mais le problème demeure toujours: comment financer ce revenu de base? La solution du crédit social (un dividende financé par de l'argent nouveau sans intérêt par un Office national du crédit, ou la banque centrale de la nation) est de loin supérieure à taxer les plus riches ou les entreprises. C'est reconnaître que nous sommes tous capitalistes, tous cohéritiers du progrès et des richesses naturelles du pays.

La justice, c’est de rendre à chacun ce qui lui est dû, et ce qui est dû à chacun, c’est un dividende social. Vers Demain a publié des centaines d’articles sur le sujet, qu’on peut aussi retrouver sur son site internet. (Voir entre autres dans le livre d’Alain Pilote sur la Démocratie économique, le chapitre sur le dividende.) On a versé des milliards aux banques pour leur venir en aide après la crise de 2008. Pourquoi ne pas venir en aide directement aux citoyens en leur versant de l’argent?

De plus en plus de promoteurs de ce revenu de base réalisent qu’on ne peut le financer sans l’accompagner d’une réforme monétaire où l’État reprend son droit régalien de créer l’argent pour la nation. On peut lire par exemple sur le site du Mouvement Français pour un Revenu de Base:

«Maurice Allais, prix Nobel d’économie 1988, grand spécialiste de la monnaie et promoteur du revenu de base, proposait en son temps de retirer aux banques leur monopole sur la création monétaire. L’histoire n’en a pas tenu compte. Sur fond de mondialisation, le pouvoir des banques commerciales sur la création monétaire n’a cessé de s’amplifier et de se déréguler. Depuis les années 30, d’autres économistes avant lui en avaient déjà décrit les conséquences: bulles spéculatives, explosion de la dette, creusement abyssal des inégalités, chômage et pauvreté.

«Maurice Allais, prix Nobel d’économie 1988, grand spécialiste de la monnaie et promoteur du revenu de base, proposait en son temps de retirer aux banques leur monopole sur la création monétaire. L’histoire n’en a pas tenu compte. Sur fond de mondialisation, le pouvoir des banques commerciales sur la création monétaire n’a cessé de s’amplifier et de se déréguler. Depuis les années 30, d’autres économistes avant lui en avaient déjà décrit les conséquences: bulles spéculatives, explosion de la dette, creusement abyssal des inégalités, chômage et pauvreté.

«Nous ne détaillerons pas ici les mécanismes de création monétaire par les banques et leurs conséquences délétères. De nombreux membres du Mouvement Français pour le Revenu de Base les connaissent et n’en sont pas dupes... Selon eux, il est illusoire de penser qu’un revenu de base qui ne prendrait pas en compte la création monétaire puisse sauver la paix sociale. Ils redoutent même qu’un revenu de base par redistribution tel qu’il pourrait se mettre en place en première instance, aboutisse au résultat contraire si le jeu politique lui faisait jouer le rôle de rempart pour maintenir un statu quo social qu’ils jugent inique. Il paraît donc essentiel d’étudier des formes du revenu de base impliquant la création monétaire, voire qui seraient complètement fondées sur celle-ci.»

Continuons donc l’éducation du peuple, pour un revenu de base financé sans taxe par la banque centrale de notre pays.