![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

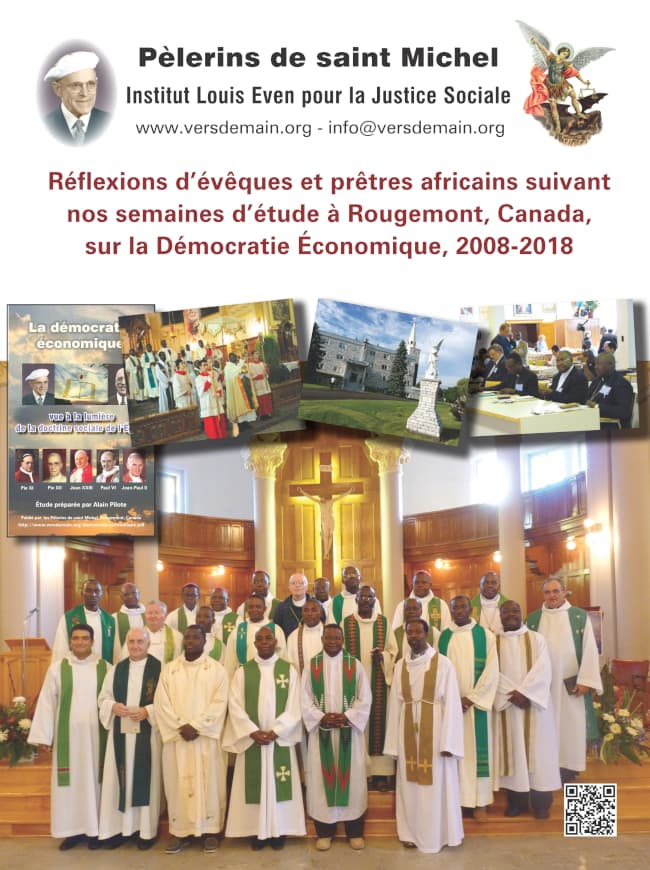

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

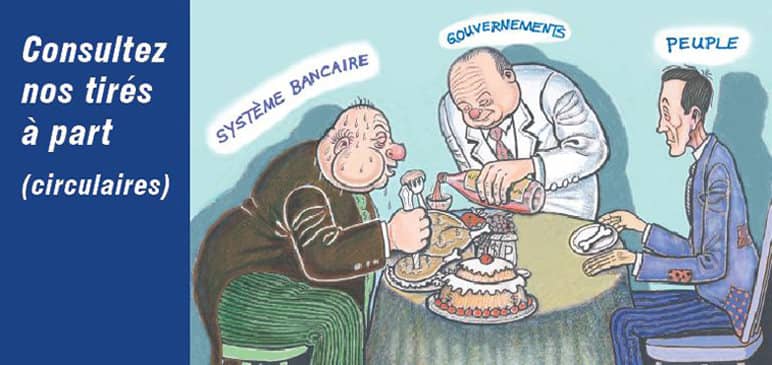

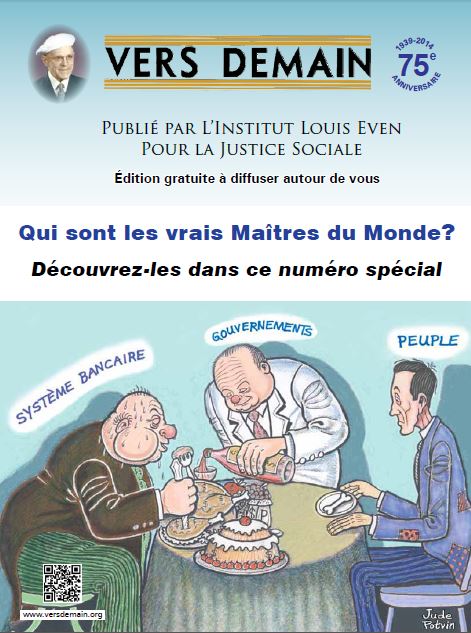

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

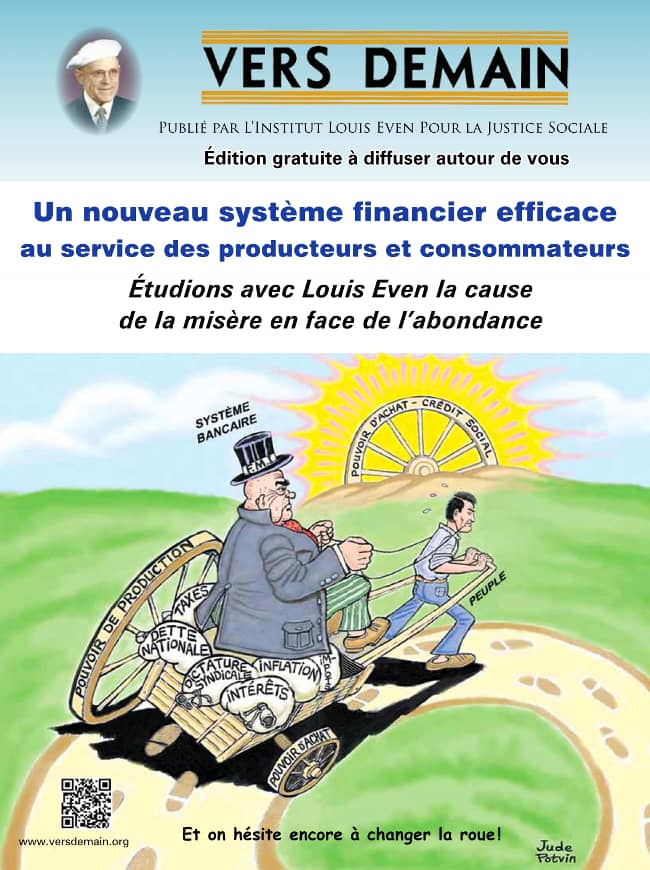

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?Revenons à l'exemple du prêt de 100 000 $ de la leçon précédente. Aucun autre compte n'a été diminué dans la banque pour cela. Pas un sou n'a été déplacé, soit d'un tiroir, soit d'une poche, soit d'un compte. J'ai 100 000 $ de plus, mais personne n'a un sou de moins. Ces 100 000 $ n'étaient nulle part il y a une heure, et les voici maintenant à mon crédit, dans mon compte de banque.

D'où vient donc cet argent ? C'est de l'argent nouveau, qui n'existait pas quand je suis entré dans la banque, qui n'était dans la poche ni dans le compte de personne, mais qui existe maintenant dans mon compte. Le banquier a bel et bien créé 100 000 $ d'argent nouveau, sous forme de crédit, sous forme d'argent de comptabilité : argent scriptural, aussi bon que l'autre.

Le banquier n'est pas effrayé de cela. Mes chèques vont donner à ceux pour qui je les fais le droit de tirer de l'argent de la banque. Mais le banquier sait bien que les neuf-dixièmes de ces chèques auront simplement pour effet de faire diminuer mon compte et augmenter le compte d'autres personnes. Il sait bien qu'il lui suffit d'une piastre sur dix pour répondre aux demandes de ceux qui veulent de l'argent en poche. Il sait bien que s'il a 10 000 $ en réserves liquides, il peut prêter 100 000 $ (dix fois autant) en argent de comptabilité.

En termes techniques, le pouvoir des banques de prêter 10 fois le montant de papier-monnaie qu'elles ont dans leurs coffres-forts est appelé système de couvertures fractionnaires des banques. L'origine de ce système remonte au Moyen-Age, lorsque les orfèvres devinrent banquiers, une histoire vraie racontée par Louis Even :

Si vous avez un peu d'imagination, transportez-vous quelques siècles en arrière, dans une Europe déjà vieille mais peu progressive encore. En ce temps-là, la monnaie ne comptait pas pour beaucoup dans les transactions commerciales courantes. La plupart de celles-ci étaient de simples échanges directs, du troc. Cependant, les rois, les seigneurs, les riches et les gros négociants possédaient de l'or et s'en servaient.

Si vous avez un peu d'imagination, transportez-vous quelques siècles en arrière, dans une Europe déjà vieille mais peu progressive encore. En ce temps-là, la monnaie ne comptait pas pour beaucoup dans les transactions commerciales courantes. La plupart de celles-ci étaient de simples échanges directs, du troc. Cependant, les rois, les seigneurs, les riches et les gros négociants possédaient de l'or et s'en servaient.

Mais les guerres entre les seigneurs ou les nations et les brigandages exposaient l'or et les bijoux des riches à tomber entre les mains des pilleurs. Aussi les possesseurs d'or devenus trop nerveux prirent-ils de plus l'habitude de confier la garde de leurs trésors aux orfèvres qui, à cause du matériel précieux sur lequel ils travaillent, disposaient de voûtes bien protégées. L'orfèvre recevait l'or, donnait un reçu au dépositaire et conservait le métal pour celui-ci, moyennant une prime pour le service. Naturellement, le propriétaire réclamait son bien, en tout ou en partie, quand bon lui semblait.

Le négociant qui partait de Paris pour Marseille, ou de Troyes pour Amsterdam, pouvait se munir d'or pour faire ses achats. Mais là encore, il y avait danger d'attaque en cours de route ; aussi s'appliqua-t-il à persuader son vendeur de Marseille ou d'Amsterdam d'accepter, au lieu de métal, un droit signé sur une partie du trésor en dépôt chez l'orfèvre de Paris ou de Troyes. Le reçu de l'orfèvre témoignait de la réalité des fonds.

Il arriva aussi que le fournisseur d'Amsterdam, ou d'ailleurs, réussit à faire accepter par son propre correspondant de Londres ou de Gênes, en retour de services de transport, le droit qu'il avait reçu de son acheteur français. Bref, peu à peu, les commerçants en vinrent à se passer entre eux ces reçus au lieu de l'or lui-même, pour ne pas déplacer inutilement celui-ci et risquer des attaques des mains des bandits. C'est-à-dire qu'un acheteur, au lieu d'aller chercher un lingot d'or chez l'orfèvre pour payer son créancier, donnait à ce dernier le reçu de l'orfèvre lui conférant un titre à l'or conservé dans la voûte.

Au lieu de l'or, ce sont les reçus de l'orfèvre qui changeaient de main. Tant qu'il n'y eut qu'un nombre limité de vendeurs et d'acheteurs, ce n'était pas un mauvais système. Il restait facile de suivre les pérégrinations des reçus.

Mais, l'orfèvre fit bientôt une découverte qui devait affecter l'humanité beaucoup plus que le voyage mémorable de Christophe Colomb lui-même. Il apprit, par expérience, que presque tout l'or qu'on lui avait confié demeurait intact dans sa voûte. Les propriétaires de cet or se servant de ses reçus dans leurs échanges commerciaux, c'est à peine si un sur dix venait quérir du métal précieux.

Mais, l'orfèvre fit bientôt une découverte qui devait affecter l'humanité beaucoup plus que le voyage mémorable de Christophe Colomb lui-même. Il apprit, par expérience, que presque tout l'or qu'on lui avait confié demeurait intact dans sa voûte. Les propriétaires de cet or se servant de ses reçus dans leurs échanges commerciaux, c'est à peine si un sur dix venait quérir du métal précieux.

La soif du gain, l'envie de devenir riche plus vite qu'en maniant ses outils de bijoutier, aiguisèrent l'esprit de notre homme et lui inspirèrent de l'audace. « Pourquoi, se dit-il, ne me ferais-je pas prêteur d'or ! » Prêteur, remarquez bien, d'or qui ne lui appartenait pas. Et comme il n'avait pas l'âme droite de saint Eloi, il couva et mûrit cette idée. Il la raffina encore davantage : « Prêteur d'or qui ne m'appartient pas, et avec intérêt, va sans dire ! Mieux que cela, mon cher maître (parlait-il à Satan ?) — au lieu d'or, je vais prêter des reçus et en exiger l'intérêt en or : cet or-là sera bien a moi, et celui de mes clients restera dans mes voûtes pour couvrir de nouveaux prêts. »

Il garda bien le secret de cette découverte, n'en parlant même pas à sa femme qui s'étonnait de le voir souvent se frotter les mains de joie. L'occasion de mettre ses desseins à exécution ne tarda pas, bien qu'il n'eût pour s'annoncer ni « La Presse » ni « Le Star ».

Un bon matin, en effet, un ami de l'orfèvre se présenta chez lui pour réclamer une faveur. Cet homme n'était pas sans biens - une maison ou une propriété en culture — mais il avait besoin d'or pour régler une transaction. S'il pouvait seulement en emprunter, il le rendrait avec un surplus en compensation ; s'il y manquait, l'orfèvre saisirait sa propriété, d'une valeur bien supérieure au prêt.

L'orfèvre ne se fit prier que pour la forme, puis expliqua à son ami, d'un air désintéressé, qu'il serait dangereux pour lui de sortir avec une forte somme d'argent dans sa poche : « Je vais vous donner un reçu ; c'est comme si je vous prêtais de l'or que je tiens en réserve dans ma voûte ; vous passerez ce reçu à votre créancier et s'il se présente, je lui remettrai l'or ; vous me devrez tant d'intérêt. »

Le créancier ne se présenta pas généralement. Il passa lui-même le reçu à un autre. Entre temps, la réputation du prêteur d'or se répandit. On vint à lui. Grâce à d'autres avances semblables par l'orfèvre, il y eut bientôt plusieurs fois autant de reçus en circulation que d'or réel dans les voûtes.

L'orfèvre lui-même avait bel et bien créé de la circulation monétaire, à grand profit pour lui-même. Il triompha vite de sa nervosité du début qui lui avait fait craindre une demande simultanée d'or par un grand nombre de détenteurs de reçus. Il pouvait jouer dans une certaine limite en toute sécurité. Quelle aubaine, de prêter ce qu'il n'avait pas et d'en tirer intérêt — grâce à la confiance qu'on avait en lui et qu'il eut soin de cultiver ! Il ne risquait rien tant qu'il avait pour couvrir ses prêts une réserve que son expérience jugeait suffisante. Si, d'autre part, un emprunteur manquait à ses obligations et ne remettait pas le prêt l'échéance venue, l'orfèvre acquérait la propriété gagée. Sa conscience s'émoussa vite et les scrupules du début ne le tourmentèrent plus.

D'ailleurs, il crut sage de changer la formule et quand il prêta, au lieu d'écrire : « Reçu de Jacques Lespérance... » il écrivit : « Je promets de payer au porteur... » Cette promesse circula comme de la monnaie d'or. Incroyable, direz-vous. Allez donc, regardez vos billets de banque d'aujourd'hui. Lisez le texte qu'ils portent. Sont-ils si différents et ne circulent-ils pas comme monnaie ?

Un figuier fertile, le système bancaire privé, créateur et maître de la monnaie, avait donc poussé sur les voûtes de l'orfèvre. Les prêts de celui-ci, sans déplacement d'or, étaient devenus les créations de crédit du banquier. Les reçus primitifs avaient changé de forme, prenant celles de simples promesses de payer sur demande. Les crédits payés par le banquier s'appelèrent dépôts, ce qui fit croire au public que le banquier ne prêtait que les sommes venues de déposants. Ces crédits entraient dans la circulation au moyen de chèques négociables. Ils y déplacèrent en volume et en importance la monnaie légale du souverain qui n'eut plus qu'un rôle secondaire. Le banquier créait dix fois plus de circulation fiduciaire que l'Etat.

L'orfèvre mué en banquier fit une autre découverte : il s'aperçut qu'une abondante mise de reçus (crédits) en circulation accélérait le commerce, l'industrie, la construction ; tandis que la restriction, la compression des crédits, qu'il pratiqua d'abord dans les cas où il craignait une course à l'or vers son établissement, paralysait l'essor commercial. Il semblait, dans ce dernier cas, y avoir surproduction alors que les privations étaient grandes ; c'est parce que les produits ne se vendaient pas, faute de pouvoir d'achat. Les prix baissaient, les banqueroutes se multipliaient, les emprunteurs du banquier faisaient défaut à leurs obligations et le prêteur saisissait les propriétés gagées.

Le banquier, très perspicace et très habile au gain, vit ses chances, des chances magnifiques. Il pouvait monétiser la richesse des autres à son profit : le faire libéralement, causant une hausse des prix, ou parcimonieusement, causant une baisse des prix. Il pouvait donc manipuler la richesse des autres à son gré, exploitant l'acheteur en temps d'inflation et exploitant le vendeur en temps de dépression.

Le banquier devenait ainsi le maître universel, il tenait le monde à sa merci. Des alternances de prospérité et de dépression se succédèrent. L'humanité s'inclina sous ce qu'elle prenait pour des cycles naturels inévitables.

Pendant ce temps, savants et techniciens s'acharnaient à triompher des forces de la nature et à développer les moyens de production. Et l'on vit paraître l'imprimerie, se répandre l'instruction, surgir des villes et des habitations meilleures, se multiplier et se perfectionner les sources de la nourriture, du vêtement, des agréments de la vie. L'homme maîtrisa les forces de la nature, attela la vapeur et l'électricité. Transformation et développements partout — excepté dans le système monétaire.

Et le banquier s'enveloppa de mystère, entretint la confiance que le monde soumis avait en lui, eut même l'audace de faire proclamer par la presse, dont il contrôlait la finance, que les banques avaient sorti le monde de la barbarie, ouvert et civilisé des continents. Savants et travailleurs n'étaient plus considérés que secondaires dans la marche du progrès. Aux masses, la misère et le mépris ; au financier exploiteur, les richesses et les honneurs !

|

Source : http ://www.currencymuseum.ca/fre/learning/digit.php |

Dans les années 1940, les banques prêtaient en moyenne 10 fois plus d'argent qu'elles en avaient en réserve. Cette proportion a changé depuis. En 1967, la Loi canadienne des Banques permettait aux banques à charte de créer seize fois le montant de leurs réserves en numéraire (billets de banque et pièces de monnaie). Depuis 1980, les banques devaient détenir une réserve minimale de 5% en argent liquide, ce qui leur donnait le droit de créer vingt fois ce montant.

En pratique, les banques peuvent prêter beaucoup plus que cela, car elles peuvent augmenter leurs réserves en numéraire (billets de banque) à volonté en achetant ces réserves de la banque centrale (Banque du Canada) avec l'argent de comptabilité qu'elles ont créé. Ainsi, il a été établi en 1982, devant un Comité d'enquête de la Chambre des Communes sur les profits des banques, qu'en 1981, les banques à charte canadiennes dans leur ensemble avaient prêté 32 fois leur capital. En 1990, aux Etats-Unis, le total des dépôts dans les banques commerciales s'élevait à 3 000 milliards $, tandis que leurs réserves en argent liquide s'élevaient à 60 milliards $ seulement, soit cinquante fois moins.

En décembre 1991, le Parlement canadien adoptait la plus récente version de la Loi sur les banques (qui est renouvelée environ tous les dix ans), qui stipulait qu'à partir de janvier 1994, le pourcentage d'argent liquide que les banques doivent posséder passait à zéro pour cent ! Ainsi, pour le troisième trimestre de 1995, les banques canadiennes avaient prêté plus de soixante-dix fois leurs réserves : pour 3,1 milliards de dollars en billets de banque et pièces de monnaie, le total des prêts non-hypothécaires, pour la même période, était de 216 milliards $, soit soixante-dix fois le montant d'argent liquide existant dans le pays ! Et en 1997, ce chiffre monte à 100 fois.

En d'autres mots, il n'y a plus aucune limite prescrite par la loi. La seule limite à la création d'argent par les banques, c'est le fait que des individus désirent encore être payés avec du papier-monnaie. Alors, on comprend que les banques vont faire tout leur possible pour éliminer tout simplement l'usage de papier-monnaie, en encourageant l'utilisation des cartes de débit, paiement direct, etc., pour en venir finalement à l'élimination complète de l'argent liquide. Elles prêcheront l'existence d'une seule forme d'argent, l'argent électronique : l'argent ne sera plus du papier-monnaie, mais un simple signal, ou unité d'information, dans un ordinateur.

Nous venons donc de voir que les banques créent l'argent lorsqu'elles accordent un prêt. Le banquier crée l'argent, non pas l'argent de papier-monnaie, mais l'argent fiduciaire (ou d'écriture), lorsqu'il accorde un prêt aux individus ou gouvernements. Lorsque je quitte la banque avec mon emprunt, il existe dans le pays une nouvelle source de chèques qui n'existait pas avant. Avec le prêt de 100 000 $ qui m'a été accordé, le montant total de tous les comptes bancaires dans le pays a augmenté de 100 000 $. Avec ce nouvel argent, je pourrai payer mes employés, acheter du matériel et des machines, bref, construire ma nouvelle usine. Qui crée l'argent ? Le banquier !

Le banquier, et le banquier seul, fait cette sorte d'argent : l'argent d'écriture, l'argent dont dépend la marche des affaires. Mais il ne donne pas l'argent qu'il fait. Il le prête. Il le prête pour un certain temps, après quoi il faut le lui rapporter. Il faut rembourser.

Le banquier réclame de l'intérêt sur cet argent qu'il fait. Dans mon cas, il est probable qu'il va me demander immédiatement 10 000 $ d'intérêt. Il va les retenir sur le prêt, et je sortirai de la banque avec un compte net de 90 000 $, ayant signé la promesse de rapporter 100 000 $ dans un an.

En construisant mon usine, je vais payer des hommes et des choses, et vider sur le pays mon compte de banque de 90 000 $. Mais d'ici un an, il faut que je fasse des profits, que je vende plus cher que je paie, de façon à pouvoir, avec mes ventes, me bâtir un autre compte de banque d'au moins 100 000 $.

Au bout de l'année, je vais rembourser, en tirant un chèque sur mon compte accumulé de 100 000 $. Le banquier va me débiter de 100 000 $, donc m'enlever ce 100 000 $ que j'ai retiré du pays, et il ne le mettra au compte de personne. Personne ne pourra plus tirer de chèque sur ce 100 000 $. C'est de l'argent mort.

L'emprunt fait naître l'argent. Le remboursement fait mourir l'argent. Le banquier met l'argent au monde lorsqu'il prête. Le banquier met l'argent dans le cercueil lorsqu'on lui rembourse. Le banquier est donc aussi un destructeur d'argent.

|

| Reginald McKenna |

Un banquier anglais distingué, Reginald McKenna, qui fut un temps ministre des Finances de son pays (Chancelier de l'Echiquier), puis plusieurs années chairman de la Midland Bank, une des cinq grosses banques d'Angleterre, disait, en 1934, à une assemblée annuelle des actionnaires de cette banque : « Le peuple ignore généralement que le volume de l'argent en circulation dépend de l'action des banques. Tout prêt bancaire, direct ou par découvert (overdraft), augmente le flot de crédit en circulation, et tout remboursement d'un prêt bancaire diminue ce flot d'un montant égal au remboursement. »

Et le système est tel que le remboursement doit dépasser l'emprunt ; le chiffre des décès doit dépasser le chiffre des naissances ; la destruction doit dépasser la fabrication.

Cela paraît impossible, et c'est collectivement impossible. Si je réussis, un autre fait banqueroute ; parce que, tous ensemble, nous ne sommes pas capables de rapporter plus d'argent qu'il en a été fait. Le banquier fait le capital, rien que le capital. Personne ne fait l'intérêt, puisque personne autre ne fait l'argent. Mais le banquier demande quand même capital et intérêt. Un tel système ne peut tenir que moyennant un flot continuel et croissant d'emprunts. D'où un régime de dettes et la consolidation du pouvoir dominateur de la banque.

Le gouvernement ne fait pas d'argent. Lorsqu'il ne peut plus taxer ni emprunter des particuliers, par rareté d'argent, il emprunte des banques. L'opération se passe exactement comme avec moi. La garantie, c'est tout le pays. La promesse de rembourser, c'est la débenture. Le prêt d'argent, c'est un compte fait par une plume et de l'encre.

Ainsi, en octobre 1939, le gouvernement fédéral, pour faire face aux premières dépenses de la guerre, demandait aux banques 80 000 000 $. Les banques ont avancé un compte de 80 millions sans rien enlever à personne, donnant au gouvernement une base à chèques nouvelle de 80 millions. Mais, en octobre 1941, le gouvernement devait rapporter aux banques 83 200 000 $. C'est l'intérêt en plus du capital.

Par les taxes, le gouvernement doit retirer du pays autant d'argent qu'il y en a mis, 80 millions. Il faut qu'en plus il retire 3 millions qui n'y ont pas été mis, que ni le banquier ni personne n'a faits.

Passe encore que le gouvernement retrouve l'argent qui existe, mais comment trouver de l'argent qui n'est jamais venu en existence ? Le fait est que le gouvernement ne le trouve pas et ajoute simplement à la dette publique. Ainsi s'explique la dette publique croissant au rythme où le développement du pays demande de l'argent nouveau. Tout argent nouveau vient par le banquier sous forme de dette, réclamant plus d'argent qu'il en est émis.

Et la population du pays se trouve collectivement endettée pour de la production que, collectivement, elle a faite elle-même ! C'est le cas pour la production de guerre. C'est le cas aussi pour la production de paix : routes, ponts, aqueducs, écoles, églises, etc.

La situation se résume à cette chose inconcevable. Tout l'argent qui est en circulation n'y est venu que par la banque. Même l'argent de métal ou de papier ne vient en circulation que s'il est libéré par la banque.

Or la banque ne met l'argent en circulation qu'en le prêtant et en le grevant d'un intérêt. Ce qui veut dire que tout l'argent en circulation est venu de la banque et doit retourner à la banque un jour ou l'autre, mais y retourner grossi d'un intérêt.

La banque reste propriétaire de l'argent. Nous n'en sommes que les locataires. S'il y en a qui gardent l'argent plus longtemps, ou même toujours, d'autres sont nécessairement incapables de remplir leurs engagements de remboursements.

Multiplicité des banqueroutes de particuliers et de compagnies, hypothèques sur hypothèques, et croissance continuelle des dettes publiques, sont le fruit naturel d'un tel système.

L'intérêt sur l'argent à sa naissance est à la fois illégitime et absurde, anti-social et anti-arithmétique. Le vice monétaire est donc un vice technique autant qu'un vice social.

A mesure que le pays se développe, en production comme en population, il faut plus d'argent. Or on ne peut avoir d'argent nouveau qu'en s'endettant d'une dette collectivement impayable.

Il reste donc le choix entre arrêter le développement ou s'endetter ; entre chômer ou contracter des emprunts impayables. C'est entre ces deux choses-là qu'on se débat justement dans tous les pays.

Aristote, et après lui saint Thomas d'Aquin, écrivent que l'argent ne fait pas de petits. Or le banquier ne met l'argent au monde qu'à condition qu'il fasse des petits. Comme ni le gouvernement ni les particuliers ne font d'argent, personne ne fait les petits réclamés par le banquier. Même légalisé, ce mode d'émission reste vicieux et insultant.

Cette manière de faire l'argent du pays, en endettant gouvernements et particuliers, établit une véritable dictature sur les gouvernements comme sur les particuliers.

Le gouvernement souverain est devenu un signataire de dettes envers un petit groupe de profiteurs. Le ministre, qui représente des millions d'hommes, de femmes et d'enfants, signe des dettes impayables. Le banquier, qui représente une clique intéressée à profiter et à dominer, manufacture l'argent du pays.

En l'absence de sang, les humains ne peuvent survivre : alors il est approprié de comparer l'argent au sang économique de la nation. Le Pape Pie XI écrivait en 1931 dans son encyclique Quadragesimo anno (n. 106) :

« Ce pouvoir est surtout considérable chez ceux qui, détenteurs et maîtres absolus de l'argent et du crédit, gouvernent le crédit et le dispensent selon leur bon plaisir. Par-là, ils distribuent le sang à l'organisme économique dont ils tiennent la vie entre leurs mains, si bien que, sans leur consentement, nul ne peut plus respirer ».

« Ce pouvoir est surtout considérable chez ceux qui, détenteurs et maîtres absolus de l'argent et du crédit, gouvernent le crédit et le dispensent selon leur bon plaisir. Par-là, ils distribuent le sang à l'organisme économique dont ils tiennent la vie entre leurs mains, si bien que, sans leur consentement, nul ne peut plus respirer ».

Quelques lignes plus loin, dans la même encyclique, le Pape parle de la déchéance du pouvoir : les gouvernements sont déchus de leurs nobles fonctions et sont devenus les valets des intérêts privés.

Le gouvernement, au lieu de piloter le pays, s'est transformé en percepteur d'impôts ; et une grosse tranche du revenu des taxes, la tranche la plus sacrée, soustraite à toute discussion, est justement l'intérêt sur la dette publique.

Aussi la législation consiste-t-elle surtout à taxer le monde et à placer partout des restrictions à la liberté.

On a des lois pour protéger les remboursements aux faiseurs d'argent. On n'en a pas pour empêcher un être humain de mourir de misère.

Quant aux individus, l'argent rare développe chez eux la mentalité de loups. En face de l'abondance, c'est à qui obtiendra le signe trop rare qui donne droit à l'abondance. D'où, concurrence, dictatures patronales, chicanes domestiques, etc. Un petit nombre mange les autres ; le grand nombre gémit, plusieurs dans une abjection déshonorante.

Des malades restent sans soin ; des enfants reçoivent une nourriture inférieure ou insuffisante ; des talents ne peuvent se développer ; des jeunes gens ne peuvent se placer ni fonder un foyer ; des cultivateurs perdent leur ferme ; des industriels font banqueroute ; des familles vivotent péniblement - le tout sans autre justification que le manque d'argent. La plume du banquier impose au public les privations, aux gouvernements la servitude.

Soulignons aussi un point frappant : C'est la production qui donne de la valeur à l'argent. Une pile d'argent, sans produits pour y répondre, ne fait pas vivre. Or, ce sont les cultivateurs, les industriels, les ouvriers, les professionnels, le pays organisé, qui font les produits, marchandises ou services. Mais ce sont les banquiers qui font l'argent basé sur ces produits. Et cet argent, qui tire sa valeur des produits, les banquiers se l'approprient et le prêtent à ceux qui font les produits. C'est un vol légalisé.

La façon dont l'argent est créé sous forme de dette par les banques privées est bien expliquée dans la parabole de L'Ile des Naufragés, de Louis Even, dans laquelle, comme dans toute société, le système économique peut être divisé en deux : système producteur et système financier. D'un côté, se trouvent cinq naufragés sur une île, qui produisent les différentes choses nécessaires à la vie ; et de l'autre, un banquier qui leur prête de l'argent. Pour simplifier notre exemple, disons qu'il y a un seul emprunteur au nom de toute la communauté, que nous appellerons Paul.

La façon dont l'argent est créé sous forme de dette par les banques privées est bien expliquée dans la parabole de L'Ile des Naufragés, de Louis Even, dans laquelle, comme dans toute société, le système économique peut être divisé en deux : système producteur et système financier. D'un côté, se trouvent cinq naufragés sur une île, qui produisent les différentes choses nécessaires à la vie ; et de l'autre, un banquier qui leur prête de l'argent. Pour simplifier notre exemple, disons qu'il y a un seul emprunteur au nom de toute la communauté, que nous appellerons Paul.

Paul décide, au nom de la communauté, d'emprunter du banquier un montant suffisant pour faire marcher l'économie sur l'île, disons 100 $, à 6% d'intérêt. A la fin de l'année, Paul doit rembourser l'intérêt de 6% à la banque, soit 6 $. 100 $ moins 6 $ = 94 $, il reste donc 94 $ en circulation sur l'île. Mais la dette de 100 $ demeure. Le prêt de 100 $ est donc renouvelé, et un autre 6 $ doit être payé à la fin de la deuxième année. 94 $ moins 6 $, il reste 88 $ en circulation. Si Paul continue ainsi à payer 6 $ d'intérêt à chaque année, au bout de 17 ans, il ne restera plus d'argent sur l'île. Mais la dette de 100 $ demeurera, et le banquier sera autorisé à saisir toutes les propriétés des habitants de l'île.

La production de l'île avait augmenté, mais pas l'argent. Ce ne sont pas des produits que le banquier exige, mais de l'argent. Les habitants de l'île fabriquaient des produits, mais pas d'argent. Quand bien même les cinq habitants de l'île travailleraient jour et nuit, cela ne fera pas apparaître un sou de plus en circulation. Seul le banquier a le droit de créer l'argent. Il semblerait donc que pour la communauté, il n'est pas sage de payer l'intérêt annuellement.

Reprenons donc notre exemple au début. A la fin de la première année, Paul choisit donc de ne pas payer l'intérêt, mais de l'emprunter de la banque, augmentant ainsi le prêt à 106 $. (C'est ce que nos gouvernements font, puisqu'ils doivent emprunter pour payer seulement l'intérêt sur la dette.) « Pas de problème, dit le banquier, cela ne représente que 36¢ de plus d'intérêt, c'est une goutte sur le prêt de 106 $ ! » La dette à la fin de la deuxième année est donc : 106 $ plus l'intérêt à 6% de 106 $ — 6,36 $ — pour une dette totale de 112,36 $. Au bout de 5 ans, la dette est de 133,82 $, et l'intérêt est de 7,57 $. « Pas si mal, se dit Paul, l'intérêt n'a grossi que de 1,57 $ en 5 ans. » Mais quelle sera la situation au bout de 50 ans ?

La dette augmente relativement peu les premières années, mais augmente ensuite très rapidement. A remarquer, la dette augmente à chaque année, mais le montant original emprunté (argent en circulation) demeure toujours le même : 100 $. En aucun temps la dette ne peut être payée, pas même à la fin de la première année : seulement 100 $ en circulation et une dette de 106 $. Et à la fin de la cinquantième année, tout l'argent en circulation (100 $), n'est même pas suffisant pour payer l'intérêt sur la dette : 104,26 $.

Tout l'argent en circulation est un prêt, et doit retourner à la banque grossi d'un intérêt. Le banquier crée l'argent et le prête, mais il se fait promettre de se faire rapporter tout cet argent, plus d'autre qu'il ne crée pas. Seul le banquier crée l'argent : il crée le capital, mais pas l'intérêt (Dans l'exemple plus haut, il crée 100 $, mais demande 106 $). Le banquier demande de lui rapporter, en plus du capital qu'il a créé, l'intérêt qu'il n'a pas créé, et que personne n'a créé.

La dette publique est faite d'argent qui n'existe pas, qui n'a jamais été mis au monde, mais que le gouvernement s'est tout de même engagé à rembourser. C'est un contrat impossible, que les financiers représentent comme un « contrat saint » à respecter, même si les humains dussent en crever.

L'augmentation soudaine de la dette après un certain nombre d'années s'explique par l'effet de l'intérêt composé. A la différence de l'intérêt simple, qui est payé seulement sur le capital original emprunté, l'intérêt composé est l'intérêt payé à la fois sur le capital et sur l'intérêt non payé, qui s'additionne au capital.

En mettant sur un graphique la dette cumulative des cinq habitants de l'île, où la ligne horizontale est graduée en années, et la ligne verticale graduée en dollars, et en joignant tous les points obtenus pour chaque année par une ligne, nous obtenons une courbe qui permet de mieux voir l'effet de l'intérêt composé et la croissance de la dette.

La pente de la courbe augmente peu durant les premières années, mais s'accentue rapidement après 30 ou 40 ans. Les dettes de tous les pays du monde suivent le même principe et augmentent de la même manière. Étudions par exemple la dette du Canada.

Chaque année, le gouvernement canadien établit un budget où il prévoit les dépenses et les recettes pour l'année. Si le gouvernement reçoit plus d'argent qu'il n'en dépense, il y aura un surplus ; s'il en dépense plus qu'il en reçoit, il y aura un déficit. Ainsi, pour l'année financière 1985-86, le gouvernement fédéral a eu des dépenses de 105 milliards $ et des recettes de 71,2 milliards $, ce qui donne un déficit de 33,8 milliards $. La dette fédérale est la somme de tous les déficits budgétaires depuis que le Canada existe (Confédération de 1867).

Ainsi, le déficit pour l'année 1986, 33,8 milliards $, s'ajoute à la dette de 1985, 190,3 milliards $, pour une dette totale de 224 milliards $ en 1986. En janvier 1994, la dette du gouvernement canadien atteignait le cap des 500 milliards $. (Si le gouvernement canadien a réussi à équilibrer son budget depuis quelques années, c'est parce qu'il a transféré son déficit aux provinces et municipalités, les obligeant à couper dans les soins de santé et autres services essentiels. Cela n'empêche pas la dette totale de continuer d'augmenter inexorablement.)

Ainsi, le déficit pour l'année 1986, 33,8 milliards $, s'ajoute à la dette de 1985, 190,3 milliards $, pour une dette totale de 224 milliards $ en 1986. En janvier 1994, la dette du gouvernement canadien atteignait le cap des 500 milliards $. (Si le gouvernement canadien a réussi à équilibrer son budget depuis quelques années, c'est parce qu'il a transféré son déficit aux provinces et municipalités, les obligeant à couper dans les soins de santé et autres services essentiels. Cela n'empêche pas la dette totale de continuer d'augmenter inexorablement.)

Lors de la formation du Canada en 1867 (l'union de quatre provinces : Ontario, Québec, Nouveau-Brunswick et Nouvelle-Ecosse), la dette du pays était de 93 millions $. La première grande augmentation est survenue durant la Première Guerre mondiale (1914-1918), où la dette publique du Canada est passée de 483 millions $ en 1913 à 3 milliards $ en 1920. La seconde grande hausse est intervenue durant la Deuxième Guerre mondiale (1939-1945), où la dette est passée de 4 milliards $ en 1942 à 13 milliards $ en 1947. Ces deux hausses peuvent s'expliquer par le fait que le gouvernement dut emprunter de grandes sommes d'argent pour sa participation à ces deux guerres.

Mais comment expliquer la hausse phénoménale des vingt dernières années, alors que la dette passait de 24 milliards $ en 1975 à 224 milliards $ en 1986, puis à 575 milliards $ en 1996, alors que le Canada était en temps de paix et n'a pas eu à emprunter pour la guerre ?

C'est l'effet de l'intérêt composé, comme dans l'exemple de l'Ile des Naufragés. Dans cet exemple, le taux d'intérêt demeurait à 6% ; si ce taux augmente, la dette augmentera encore plus rapidement (on se souviendra qu'en 1981, les taux d'intérêts avaient atteint un sommet de 22%).

Il existe une grande différence entre des taux de 6%, 10%, ou 20%, quand on parle d'intérêt composé. Ainsi, si vous empruntez un dollar à intérêt composé, voici ce que vous aurez à payer au bout de 100 ans :

à 1%................................... 2,75 $

à 2%................................. 19,25 $

à 3%............................... 340,00 $

à 10%.......................... 13 809,00 $

à 12%...................... 1 174 405,00 $

à 18%..................... 15 145 207,00 $

à 24%................... 251 799 494,00 $

A 50%, il n'y aurait pas assez d'argent dans le monde entier pour payer votre emprunt d'un dollar ! Un autre exemple de l'intérêt composé : un sou (1¢) emprunté à 1% au temps du Christ (1er janvier de l'an 1) aurait donné en 1986 une dette de 3,8 millions $. A 2%, on devrait, non pas le double seulement, mais 314 millions de fois ce montant : 1,2 suivi de 12 zéros (un milliard de millions !).

Il existe une formule pour savoir dans combien de temps un montant double à intérêt composé, c'est la "Règle de 72" : Vous divisez 72 par le taux d'intérêt choisi, et cela vous donne le nombre d'années. Par exemple, à 10%, ça prend 7,2 ans pour que le montant double (72 divisé par 10).

Tout cela pour démontrer que tout intérêt demandé sur de l'argent créé, même à un taux de 1%, est de l'usure, un vol, une injustice. Dans son rapport de novembre 1993, le vérificateur général du Canada disait que sur la dette nette de 423 milliards $ accumulée par le gouvernement canadien de 1867 à 1992, seulement 37 milliards $ avaient été dépensés pour des biens et services, alors que le reste (386 milliards $, ou 91% de la dette) consistait en frais d'intérêt, ce qu'il a coûté au gouvernement pour emprunter ce 37 milliards $ (c'est comme si le gouvernement avait emprunté ce 37 milliards $ à un taux de 1043%, et les avait ainsi remboursé plus de dix fois !).

La dette des Etats-Unis suit la même courbe que celle du Canada, mais avec des nombres dix fois plus gros. Comme c'était le cas pour le Canada, les premières hausses significatives de la dette publique des Etats-Unis ont eu lieu durant les périodes de guerre : Guerre Civile américaine (1861-65), Première et Deuxième Guerres mondiales. De 1975 à 1986, la dette est passée de 533 milliards $ à 2073 milliards $. En date du 5 septembre 2006, cette dette était de 8500 milliards $ (28 490 $ pour chaque citoyen américain), et continue de croître de façon exponentielle. Pour l'année fiscale 2004, les frais d'intérêt ont été de 321 milliards.)

Dette nationale des États-Unis (1938-2005)

")

Et ce n'est que la pointe de l'iceberg : s'il y a les dettes publiques, il existe aussi les dettes privées ! Le gouvernement fédéral est le plus gros emprunteur au pays, mais il n'est pas le seul : il y a aussi les individus et les compagnies. Aux Etats-Unis, en 1992, la dette publique était de 4000 milliards $, et la dette totale de 16 000 milliards, avec une masse monétaire de seulement 950 millions $. En 2006, la dette totale (Etats, compagnies et individus) dépassent les 41 000 milliards !

Et ce n'est que la pointe de l'iceberg : s'il y a les dettes publiques, il existe aussi les dettes privées ! Le gouvernement fédéral est le plus gros emprunteur au pays, mais il n'est pas le seul : il y a aussi les individus et les compagnies. Aux Etats-Unis, en 1992, la dette publique était de 4000 milliards $, et la dette totale de 16 000 milliards, avec une masse monétaire de seulement 950 millions $. En 2006, la dette totale (Etats, compagnies et individus) dépassent les 41 000 milliards !

Après la lecture de cette leçon, le lecteur devrait être capable de répondre aux questions suivantes :

1. Dans vos propres mots, expliquez comment l'orfèvre est devenu banquier.

2. Y a-t-il une limite au montant d'argent qu'une banque peut prêter ? Si oui, laquelle ?

3. Pourquoi dit-on que le remboursement d'un prêt représente de la destruction d'argent ?

4. Où le gouvernement prend-t-il son argent pour financer le pays ?

5. Dans vos propres mots, expliquez quel est le vice monétaire.

6. Qu'a dit le Pape Pie XI dans son encyclique Quadragesimo Anno au sujet du pouvoir des banques de créer l'argent ?

7. Dans l'Île des Naufragés, comment le banquier se retrouve-t-il propriétaire de tous les biens de l'île ?

8. Est-il possible pour un pays de rembourser sa dette ?

9. Pourquoi dit-on que les dettes publiques ne sont « que la pointe de l'iceberg » ?

") Ce type de billet a été utilisé en Suède à partir des années 1600 jusque dans les années 1700. En 1600, les pièces de monnaie suédoises étaient énormes. Il aurait été impossible de porter sur soi la somme de 100 dalers en pièces. La Banque de Stockholm obtint du gouvernement l'autorisation d'émettre des billets de banque. Ainsi, les pièces restaient à la banque, et leurs détenteurs portaient sur eux des billets en papier représentant la valeur des pièces. Ces billets sont parmi les premiers exemples de monnaie de papier imprimée qui fut utilisée en Europe.

Ce type de billet a été utilisé en Suède à partir des années 1600 jusque dans les années 1700. En 1600, les pièces de monnaie suédoises étaient énormes. Il aurait été impossible de porter sur soi la somme de 100 dalers en pièces. La Banque de Stockholm obtint du gouvernement l'autorisation d'émettre des billets de banque. Ainsi, les pièces restaient à la banque, et leurs détenteurs portaient sur eux des billets en papier représentant la valeur des pièces. Ces billets sont parmi les premiers exemples de monnaie de papier imprimée qui fut utilisée en Europe.

Commentaires (1)

René Talbot

https://www.facebook.com/FDDLP.ORG/photos/a.111343100605623/111345013938765/

Répondre