![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

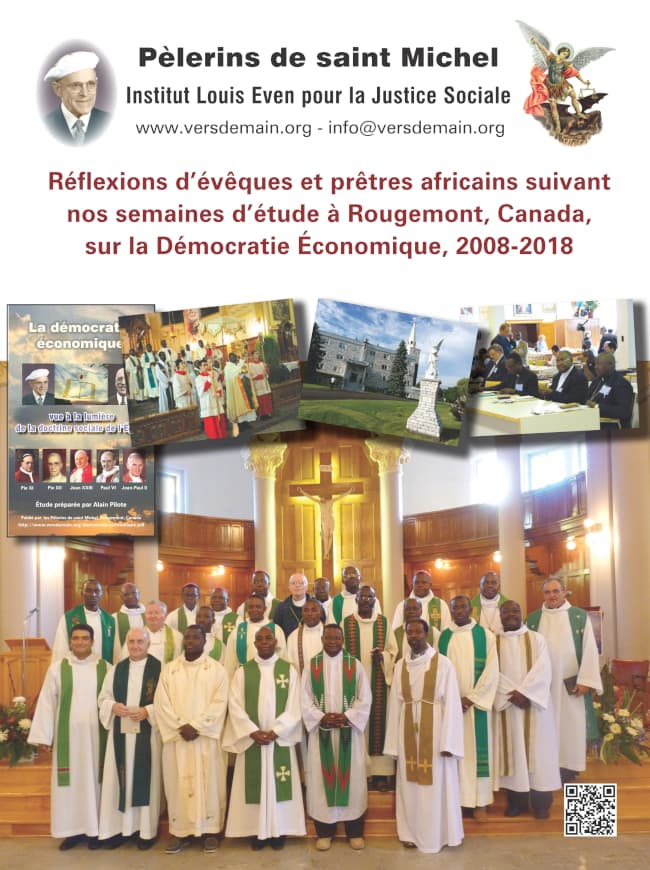

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

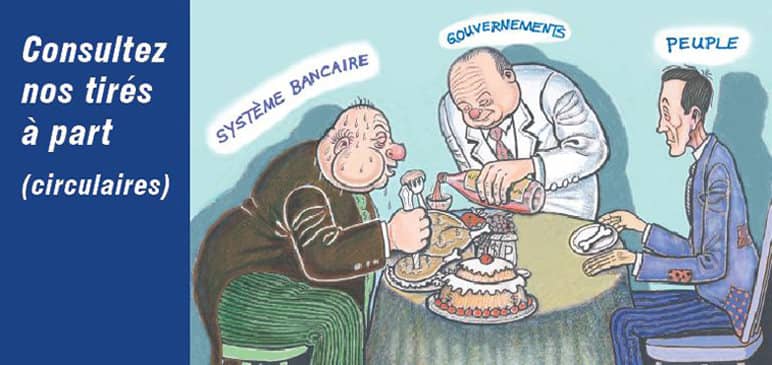

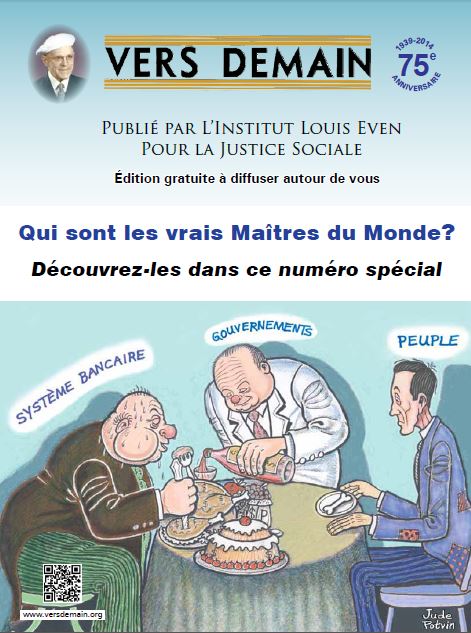

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

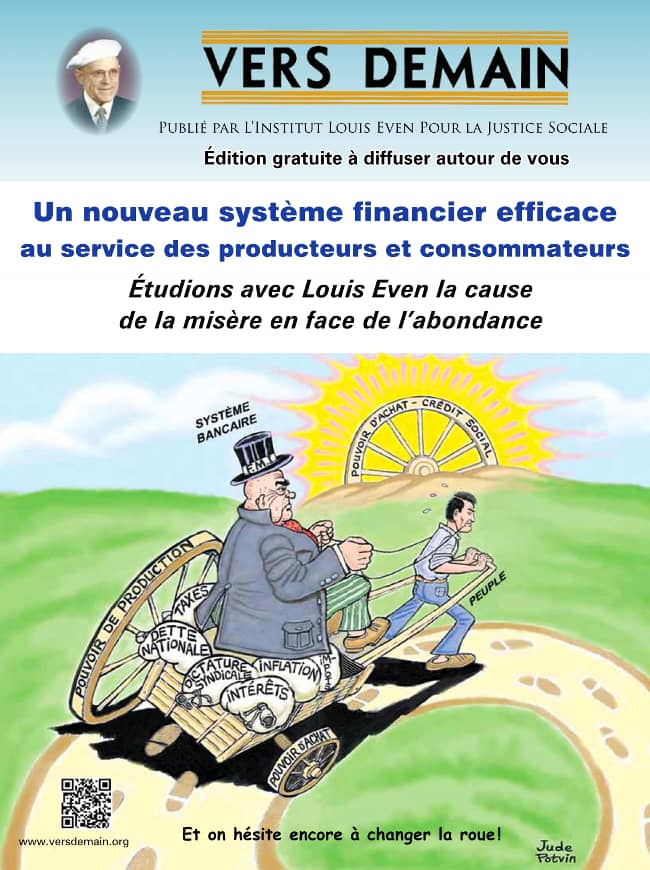

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?Voici la traduction d'extraits d'un exposé donné en anglais en octobre 1991 à Calgary par M. Murray Gauvreau, de l'Alberta, à un colloque de la Canadian League of Rights (Ligue Canadienne des Droits), publié dans le numéro de juillet 1992 de "Canadian Intelligence Service" (55-8th Ave. S.E., High River, Alberta, T1V 1E8) :

par Murray Gauvreau

(Traduit de l'anglais par Vers Demain)

J'aimerais vous parler aujourd'hui de l'argent, de l'intérêt, de la dette et des taxes. Je vous remercie de votre intérêt et d'être venus m'entendre. Je suis sûr que vous êtes tous intéressés par l'impôt sur le revenu et la TPS. Je vais certainement vous donner des faits très éclairants. Afin de comprendre pleinement le problème auquel nous faisons face aujourd'hui au Canada, nous parlerons brièvement de quelques aspects importants de notre histoire.

De plus, j'essaierai de vous faire comprendre comment les nombreuses taxes que nous payons actuellement sont apparues. Je proposerai aussi certaines solutions à notre dilemme. Mais, s'il vous plaît, n'oubliez pas ceci : notre problème est perçu comme étant vaste et complexe, et ceux qui détiennent le pouvoir désirent justement que vous pensiez ainsi, afin que vous vous sentiez incapables de changer quoi que ce soit à ce sujet. Mais après aujourd'hui, il est certain que vous saurez que notre problème, ainsi que sa solution, ne sont pas du tout complexes.

Ayant eu l'avantage d'étudier pendant de nombreuses années dans le domaine de l'assurance-vie, je suis venu au courant que les banques ont le droit exclusif d'émettre l'argent au Canada, tel qu'établi par la loi fédérale sur les banques. Mais je ne les voyais pas imprimer de l'argent, alors j'ai décidé de découvrir de quelle façon exactement elles émettaient l'argent. Cette recherche m'a amené au tout début de l'histoire de notre pays, et de l'histoire de notre province...

Alors reculons jusqu'à l'année 1867, et jetons un coup d'œil sur les pages de la Constitution canadienne, communément appelée l'Acte de l'Amérique du Nord britannique (AANB). La solution à tous les maux sociaux et économiques actuels de notre pays se trouve dans ce document. Ce document est le même aujourd'hui que ce qui fut écrit il y a si longtemps (125 ans).

L'AANB fut écrit dans le but d'établir les fondements légaux de ce pays. Toutes les lois promulguées au Canada, que ce soit par les gouvernements municipaux, provinciaux ou fédéral, doivent se conformer aux termes de l'AANB. Si elles ne sont pas conformes, elles sont alors inconstitutionnelles, ou en termes légaux, "ultra vires", et sont déclarées inexistantes. L'AANB appartient au peuple canadien, et non pas aux parlementaires ou aux tribunaux, ou encore aux premiers ministres... La constitution appartient au peuple.

La Constitution canadienne ne fut ni changée ni modifiée lorsqu'elle fut rapatriée par M. Trudeau (en 1982), comme certains le prétendent. Cependant, un ajout très important fut fait à ce moment-là : la Charte canadienne des droits et libertés. Donc aujourd'hui, la Constitution canadienne, telle que nous la connaissons, se compose de l'AANB original, et de la Charte canadienne des droits et libertés.

Il y a deux articles spécifiques de l'AANB qui traitent de la répartition des pouvoirs entre les gouvernements fédéral et provinciaux. Les articles 91 et 92 définissent les différentes juridictions des deux niveaux de gouvernement sur différents sujets, par exemple à savoir qui a le droit de percevoir tel genre de taxes.

L'Acte de l'Amérique du Nord britannique est très clair sur ce point : le droit de percevoir l'impôt sur le revenu, aussi appelé "taxation directe", fut délégué aux provinces. L'article 92, paragraphe 2, se lit comme suit :

"Dans chaque province la législature pourra exclusivement faire des lois relatives aux matières tombant dans les catégories de sujets ci-dessous énumérés, à savoir : 2. La taxation directe dans les limites de la province, dans le but de prélever un revenu pour des objets provinciaux."

Et la Cour Suprême du Canada va plus loin : elle déclare qu'aucun palier de gouvernement n'a le droit de transférer son autorité à un autre palier de gouvernement, et qui si un tel transfert était tenté par un palier de gouvernement, il ne pourrait pas être légalement accepté par l'autre palier.

Le 3 octobre 1950, la Cour Suprême du Canada rendait jugement sur le cas impliquant l'Hôtel Lord Nelson d'Halifax, en Nouvelle-Écosse, contre les Procureurs généraux de la Nouvelle-Écosse et du Canada. Ce cas impliquait le transfert de pouvoirs du gouvernement provincial au gouvernement fédéral, et se rapportait directement à la loi de l'impôt sur le revenu. Dans un jugement unanime des sept juges, le plus haut tribunal du pays décida que les transferts de pouvoir ne pouvaient se faire légalement. La Cour Suprême donna au gouvernement fédéral jusqu'en 1962 pour se retirer de tels accords impliquant des transferts de pouvoir, y compris le secteur de l'impôt sur le revenu, et pour abolir la loi fédérale de l'impôt sur le revenu.

Le gouvernement fédéral n'a clairement aucun droit constitutionnel de s'engager dans le domaine de l'impôt sur le revenu, ou tout autre genre de taxation directe, que ce soit en son nom ou au nom des provinces. Donc la loi fédérale actuelle de l'impôt sur le revenu est inconstitutionnelle, et on n'est pas obligé de l'observer.

Il est intéressant de noter que les mêmes articles de l'AANB qui nient au gouvernement fédéral le droit de percevoir l'impôt sur le revenu, lui fournissent cependant un moyen d'amasser des revenus. Les paragraphes 14, 15, 16, 18, 19 et 20 de l'article 91 donnent au gouvernement fédéral l'autorité, et la responsabilité, du contrôle et de l'émission de notre monnaie, basé sur les ressources et richesses de la nation. Le gouvernement fédéral a ainsi à sa disposition une réserve illimitée d'argent sans dette pour financer le pays. Tout ce que le gouvernement fédéral a à faire, c'est d'imprimer cet argent. Et c'est précisément ce qu'il a fait pendant les 46 premières années de la Confédération.

Alors en 1913, 46 années après la création de la Confédération, nos parlementaires furent pauvrement conseillés de commettre une grave injustice envers les générations à venir de Canadiens, en passant un amendement à l'AANB (sans référendum !), amendement communément appelé la Loi sur les Banques. Par cette loi, le gouvernement fédéral donna au système bancaire le droit exclusif de créer le crédit financier (en réalité, l'argent) de notre pays. Et durant les 79 dernières années, le système bancaire privé a exercé cette prérogative exclusive de créer et contrôler le crédit financier du peuple canadien.

Bien, les banques ne travaillent pas pour rien... elles demandent un intérêt. Elles demandent même de l'intérêt au gouvernement, un intérêt qui ne peut jamais être remboursé : il ne fait que s'accumuler, ce qui fait qu'aujourd'hui notre dette nationale seulement approche les 500 milliards de dollars.

(Note de Vers Demain : Ici dans son discours, M. Gauvreau explique en détail la même histoire racontée par Louis Even dans "L'Île des Naufragés") :

Supposons que nous tous réunis ici cet après-midi sommes les survivants d'un naufrage, et que nous sommes échoués sur une île déserte. Notre seul moyen de survivre est de s'entraider, en faisant les choses nécessaires pour améliorer notre communauté, jusqu'à ce que nous soyons rescapés. Un de nous devient un fermier, l'autre un pêcheur, l'autre un menuisier, et ainsi de suite.

Chacun de nous a son propre rôle à jouer pour la survie de la communauté. Personne n'a d'argent, mais au moins personne n'en a besoin pour l'instant. Tous font leur part, et tous sont au même niveau économique. Nous échangeons nos biens et services de manière satisfaisante par le troc. Mais petit à petit, comme la communauté progresse, il devient évident que de l'argent sera nécessaire. Robert a déjà une maison, et le menuisier n'a pas besoin d'un autre 50 kilos de poissons. Mais nous avons besoin de nous associer, de coopérer, et continuer d'apporter notre contribution à la communauté. Il doit y avoir un moyen juste et acceptable d'échanger nos biens et services...

Un jour, alors que les membres de la communauté sont assis sur la plage, discutant de leur problème, on remarque un autre radeau s'approchant de l'île. Tous sont heureux de voir un nouveau visage, et nous accueillons chaleureusement le nouveau venu. Comme nous continuons à discuter, quelqu'un dans la communauté explique notre dilemme au nouveau venu, comment nous avons débuté la communauté, comment nous l'avons développée et construite par la coopération, et sommes arrivés au point où nous avons besoin d'un moyen d'échange pour aider la communauté à prospérer. Les yeux du nouveau venu s'allument : "J'ai la réponse à votre problème, dit-il, je suis un banquier. Je vais me mettre au travail dès maintenant pour vous imprimer de l'argent."

Le matin suivant, toute la communauté se réunit en face de la nouvelle maison du banquier. Pendant que le banquier distribue l'argent, il nous rappelle que l'argent lui appartient, que nous n'en sommes pas les propriétaires, mais que nous pouvons seulement "emprunter" cet argent, et que nous devons payer une somme modique (l'intérêt) pour avoir le privilège d'emprunter cet argent. Nous pouvons payer cette somme à la fin de l'année. Et le banquier exige que chaque personne signe l'accord de payer 5% d'intérêt, ce qui n'est certainement pas un intérêt excessif.

La première année se passe, et la communauté fonctionne et prospère ; à la fin de l'année, nous retournons chez le banquier, pour lui rembourser ce que nous avons emprunté. Mais nous découvrons, à notre grande consternation, que nous ne pouvons rembourser le prêt, parce que nous n'avons pas assez d'argent. Nous découvrons que nous devons maintenant au banquier tout ce que nous avons emprunté, plus 5% d'intérêt. Nous avions emprunté 1000 dollars, mais nous devons rembourser 1050 dollars. Puisqu'il est impossible de rembourser le 50 dollars d'intérêt, le banquier nous suggère de laisser l'emprunt de 1000 $ tel quel dans les livres, mais de payer l'intérêt de 50 $, ce qui nous laisse une somme de 950 $ pour fonctionner l'année suivante. Ne voyant aucune autre réponse à ce problème, la communauté s'entend sur ces nouveaux termes, et essaie de fonctionner avec moins d'argent pour l'année suivante.

À la fin de la seconde année, la communauté fait face à un problème semblable, mais plus grand. En renouvelant notre prêt, nous constatons que notre capital pour opérer est maintenant de 900 $, soit une réduction de 10% du montant emprunté originalement. Nous réalisons que si ce plan continue, le banquier possédera toute l'île, n'ayant fourni rien d'autre que le papier et l'encre (de la comptabilité) qui furent utilisés pour monétiser en premier lieu le crédit réel de la communauté. Quelques habitants de l'île protestent.

Mais le banquier a eu deux ans pour se préparer à ce jour. Pour faire face à l'objection des habitants de l'île, qui allait être inévitable, il a pris des mesures évasives. Il s'est servi de ces deux années pour se développer une crédibilité dans la communauté, pour nous convaincre combien son aide est inestimable pour le bien-être de la communauté, et pour nous convaincre de tout le bien qu'il a fait pour elle. Il a fondé des collèges et universités qui se spécialisent en économique, et enseignent à nos enfants et nos professeurs son système monétaire. Il s'assure que peu, sinon aucune personne de la communauté, sache qu'il existe une autre manière de financer le développement de l'île ; et il encourage la communauté à rejeter comme étant ridicule toute suggestion qui laisserait entendre qu'il existe un meilleur moyen de financer la communauté...

Mais un jour, un des habitants de l'île décide de se promener le long de la plage, pour réfléchir sur ce qui arrive à la communauté. Pendant qu'il se promène, tête baissée, il remarque ce qui semble être le coin d'un livre enfoui dans le sable. Il s'agenouille, ramasse le livre, et enlève la poussière qui le recouvre. Le titre du livre, quoique terni par le temps, le vent et les marées, est encore lisible : "La signification du Crédit Social". Les habitants de l'île n'avaient jamais entendu parler de cela auparavant, mais il n'a pas lu de livres depuis bien longtemps, alors il s'assoie sur la plage pour lire le livre. À mesure qu'il progresse dans sa lecture, il devient de plus en plus intéressé et excité. Il réalise que ce livre contient les vraies réponses au problème financier de l'île.

Ce livre explique comment une communauté peut fonctionner très facilement en créant simplement un bilan, une comptabilité avec deux colonnes, l'une pour les débits et l'autre pour les crédits...

Il court annoncer au reste de la communauté son excitante découverte. Pendant qu'il réunit les insulaires pour discuter de sa découverte, le banquier surveille le tout avec inquiétude. Est-ce la fin de son escroquerie ? La communauté est-elle prête à établir son propre système d'argent, et retrouver ainsi la prospérité et la coopération ?

Mes amis, vous seuls détenez la réponse à ces questions, parce que l'île dont je parle est le Canada, et la communauté, c'est nous tous.

L'histoire que je viens de vous raconter dépeint le système bancaire de notre pays d'une manière plutôt sombre. Comprenez-moi bien, le gérant de banque de votre localité, les caissiers et autres employés de la banque ne savent absolument rien de ce que vous venez tout juste d'apprendre. Ils sont simplement des pions dans un jeu beaucoup plus grand. Mais soyez assurés que les personnes se situant au plus haut niveau de l'administration de l'industrie et de la finance savent exactement ce qu'elles font, et comment cela affecte les citoyens de ce pays... Tout système qui contrôle la population et la réduit en esclavage ne peut venir du Seigneur, alors il ne peut provenir que d'une seule autre place.

Y a-t-il ici quelqu'un qui sait où les banques prennent l'argent qu'elles prêtent ? La plupart des gens croient que les banques prêtent l'argent de leurs déposants. Mais la loi sur les banques spécifie que la banque doit maintenir l'argent des déposants dans les comptes, et payer un intérêt sur ces dépôts.

Alors, où la banque prend-t-elle l'argent ?

La loi sur les banques spécifie aussi que la banque peut créer de toute pièce du nouveau crédit (de l'argent) au moyen de prêts, mais que ces prêts doivent être en relation avec les dépôts. Originalement, les banques avaient le droit de prêter jusqu'à 6 fois le montant de leurs dépôts, mais aujourd'hui les banques ont le droit d'émettre du nouveau crédit jusqu'à 26 fois le montant de leurs dépôts. Cela signifie que si je dépose mon 1,000 dollars dans une banque canadienne, alors cette banque peut prêter jusqu'à 26,000 $ grâce à ce 1,000 $... Allez à la banque pour obtenir un prêt, et demandez à être payé en argent : peu importe le montant de l'emprunt, vous ne serez pas payé en argent liquide (billets de banque), le montant sera plutôt déposé dans votre compte, et des chèques devront être écrits pour avoir accès à cet argent. Aucun argent palpable (billets de banque ou pièces de monnaie) n'est créé lors d'un emprunt ; seuls des débits et crédits (chiffres) sont créés.

Aujourd'hui au Canada, la seule source d'argent, que ce soit pour les besoins des individus, des compagnies ou du gouvernement, est un prêt de la banque. Il n'y a aucun moyen de se sortir de la dette, même en empruntant ; la seule issue possible est la faillite, et alors nous remettons le fruit de toutes nos sueurs, toutes nos possessions, à celui à qui nous devons de l'argent, et qui n'a absolument rien fait pour bâtir quoi que ce soit dans notre propriété...

Maintenant que nous comprenons que la dette nationale ne peut jamais être complètement remboursée sous le système financier actuel, une question se pose : comment le gouvernement fait-il pour payer la dette (ou du moins, en payer les intérêts) ? En 1917, après avoir découvert que la dette commençait à augmenter de façon démesurée, le gouvernement fédéral a usurpé les pouvoirs des gouvernements provinciaux et, sous le prétexte de l'existence de la dette de guerre, institua la Loi de l'impôt sur le revenu pour la dette de guerre. Cette loi était alors inconstitutionnelle, et est encore inconstitutionnelle aujourd'hui. Lorsqu'elle fut votée, c'était sur une base volontaire, à un taux de 10%, et s'appliquant seulement à ceux gagnant plus de 10,000 $ par année (en 1917, le salaire annuel moyen était de 250 $).

La Loi de l'impôt sur le revenu aurait pu être appelée plus justement la loi de l'impôt sur le revenu pour l'intérêt sur la dette bancaire, mais alors, la population se serait battue à mort pour empêcher cette loi. Depuis ce temps, le gouvernement fédéral a jugé bon d'augmenter le taux d'imposition jusqu'à 65% pour les plus hauts revenus, et il a aussi pris soin d'enlever les limites minimales pour faire en sorte que pratiquement tout le monde doit payer...

Et maintenant nous avons la TPS, qui à mon avis est aussi inconstitutionnelle, et que les députés ont voulu nous faire accepter de force, en déclarant qu'ils sont plus fins que nous et en savent plus long que nous...

Notre gouvernement fédéral s'est tellement éloigné de la Constitution, dans presque tous les domaines de juridiction, qu'il conspire maintenant pour changer complètement cette Constitution. Mais ce n'est pas la solution. La solution, c'est de retourner à la manière dont la Constitution fut écrite.

Chacun de nous choisit ses manière et méthode pour combattre les tendances oppressives du gouvernement. Certains d'entre nous le faisons en en parlant en public... d'autres en joignant des groupes de pression non partisans, certains d'entre nous prient, mais la plupart d'entre nous ne faisons rien. Nous avons une maladie appelée "le syndrome de l'autruche" : certains pensent qu'en ignorant le problème, il disparaîtra tout seul ! Mais rappelez-vous ceci : si votre tête est enfouie dans le sable (autrement dit, si vous faites l'autruche et faites semblant de ne pas voir les problèmes actuels), votre derrière est une cible de choix !

Personnellement, je mène le combat en utilisant un système appelé le Système Hart d'évasion fiscale efficace. Gerry Hart, de Winnipeg, est décédé récemment, mais pas avant d'être devenu le champion incontesté au Canada de la lutte contre les taxes. M. Hart (qui possédait un magasin d'électronique à Winnipeg, avec 5 employés) choisit pendant plusieurs années de prendre une position active et agressive contre le gouvernement oppressif, et il n'a pas payé d'impôt sur le revenu pendant près de 50 ans. Durant ce temps, il a été mis à l'amende, harcelé, sa vie privée a été violée, et il fut lui-même le sujet de recherches illégales. Mais il n'a jamais cédé d'un seul pouce. Il a comparu en Cour d'Appel du Manitoba 22 fois, mais il n'a jamais perdu.

En 1950, Gerry Hart a reçu une copie d'un journal de Vancouver au sujet d'un récent jugement de la Cour Suprême du Canada. Il se procura alors une copie de ce jugement, ainsi qu'une copie de l'Acte de l'Amérique du Nord britannique, parce que le jugement en question citait divers articles de ce document. Il découvrit, tout comme l'article du journal de Vancouver l'avait dit, que les articles 91 et 92 de l'AANB ne permettent pas au gouvernement fédéral de s'ingérer dans le domaine de l'impôt sur le revenu.

Les deux documents - le jugement de la Cour Suprême et l'AANB ont servi de base à sa bataille, et ce furent les deux seuls documents dont il eut besoin. Il n'a jamais eu d'avocat, et il a choisi de comparaître lui-même en cour. Sa seule preuve a été ces deux documents. Les accusations portées contre lui (par le ministère du Revenu) ont été rejetées par le tribunal 22 fois. La dernière fois, il y a à peu près 12 ans, le tribunal avertit même Revenu Canada que si Gerry Hart était encore amené en cour, que c'est Revenu Canada qui serait alors accusé d'outrage à la Cour.

Gerry Hart n'a jamais été trouvé coupable d'avoir enfreint la Loi de l'impôt fédéral sur le revenu. Comme il dit, "l'impôt fédéral sur le revenu est illégal. Donc la perception de cet impôt est aussi illégale. Puisque Revenu Canada n'a aucun moyen légal de percevoir l'impôt sur le revenu, il doit recourir à des moyens illégaux." Ces moyens illégaux comprennent le harcèlement, l'intimidation, les perquisitions illégales, la violation de la vie privée, l'extorsion, la contrainte, et une ignorance et un mépris complets des droits des citoyens canadiens...

Mesdames et Messieurs, j'ai parlé longtemps. Mais je ne peux souligner assez combien il se fait tard pour agir. Nous savons tous ce qui doit être fait, alors mettons-nous à l'œuvre !

Murray Gauvreau

Ceux qui désirent écrire ou parler à M. Gauvreau peuvent le faire, en anglais seulement ; son adresse : General Delivery, Groverdale, Alberta, TOH 1X0 ; son numéro de téléphone : (403) 532-6843.

Voici une liste de livres et autre documentation mentionnés par M. Gauvreau, disponibles à l'adresse suivante : Canadian Intelligence Publications, 55-8th Ave. S.E., High River, Alberta, T1V 1E8 (les frais de port sont compris dans les prix indiqués) :

"Call it Extortion and Taxfighter's Sourcebook". Comprend l'histoire de la lutte de Gerry Hart contre l'impôt sur le revenu, et des renseignements sur l'AANB de 1867, le Statut de Westminster de 1931, la loi sur l'impôt sur le revenu pour la guerre, de 1917, de la documentation sur le jugement de la Cour Suprême de 1950, et bien d'autres choses. Le tout : 25,00 $

"Tax Fighters" : cassette de la conférence de Murray Gauvreau 6,00 $

"The Constitution Acts 1867 to 1982" : comprend un guide pour les articles de l'AANB qui méritent votre attention 8,00 $