![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

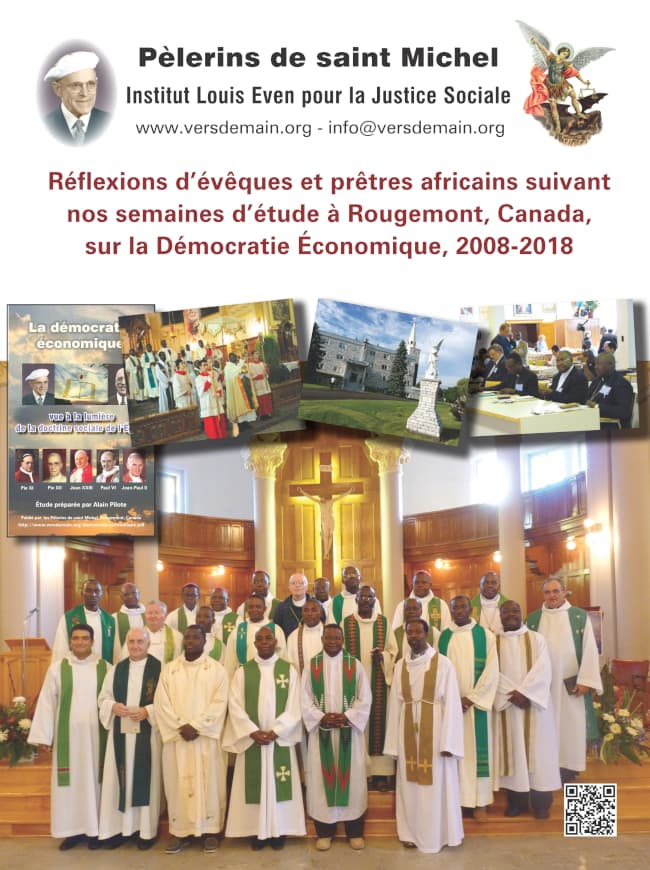

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

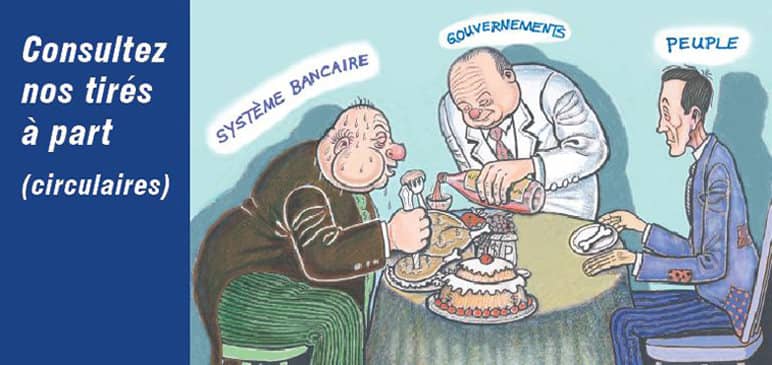

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

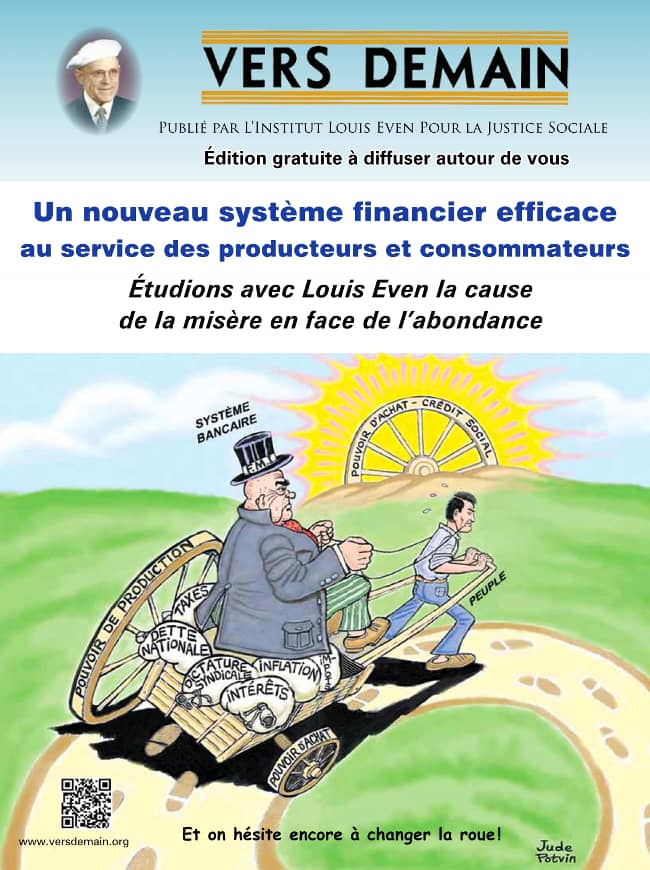

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

La distribution d’argent nouveau par le dividende national est donc un moyen d’augmenter le niveau de l’argent du pays, quand c’est nécessaire, et de placer directement cet argent entre les mains des consommateurs.

Mais, pour être bienfaisante au consommateur, cette distribution d’argent doit constituer pour le consommateur une véritable augmentation de son pouvoir d’achat.

Or, le pouvoir d’achat dépend de deux facteurs: la quantité d’argent entre les mains de l’acheteur et le prix du produit à vendre.

Si le prix d’un produit diminue, le pouvoir d’achat du consommateur augmente, même sans augmentation d’argent. Ainsi, j’ai 10,00 $ que je veux affecter à l’achat de beurre; si le prix du beurre est de 2,50 $ la livre, j’ai en main un pouvoir d’acheter 4 livres de beurre; si le prix du beurre est abaissé à 2,00 $ la livre, mon pouvoir d’achat monte et équivaut à 5 livres de beurre.

D’autre part, si le prix monte, cela affecte désavantageusement le pouvoir d’achat du consommateur; et dans ce cas-là, même une augmentation d’argent peut perdre son effet. Ainsi, l’ouvrier qui gagnait 200 $ en 1967 et qui en gagnerait 400 en 1987 serait le perdant, parce que le coût de la vie a plus que doublé en ces vingt années. Il faut au moins 772 $ en 1987 pour se procurer ce qu’on achetait avec 200 $ en 1967.

C’est pourquoi les augmentations de salaires, tant réclamées par les ouvriers, ne réussissent pas à produire d’amélioration durable, parce que les prix des produits sont augmentés en conséquence. Les employeurs ne fabriquent pas d’argent; et s’ils doivent dépenser davantage pour payer leurs ouvriers, ils sont obligés de vendre leurs produits plus cher pour ne pas tomber en faillite.

Le dividende national, lui, n’entre pas dans les prix, lorsqu’il est fait d’argent nouveau, distribué par le gouvernement indépendamment du travail.

Cependant, en face de plus d’argent dans le public, il pourrait y avoir tendance chez les marchands à augmenter les prix des produits, même si ces produits ne leur ont pas coûté plus cher.

Aussi, une réforme monétaire qui ne voit pas en même temps à freiner les hausses injustifiables de prix, serait une réforme incomplète. Elle pourrait devenir une catastrophe en laissant libre cours à l’inflation.

La fixation arbitraire des prix, un plafonnement général, peut aussi obtenir un effet préjudiciable en décourageant la production. Or la diminution de la production est le moyen le plus sûr de pousser les prix à monter. Le législateur obtient alors le contraire de ce qu’il cherchait: il provoque l’inflation en la combattant maladroitement; pour échapper aux sanctions, l’inflation se produit par l’entremise du marché noir.

Le Crédit Social propose une technique pour combattre automatiquement l’inflation: c’est la technique dite du «Prix ajusté», ou de l’escompte compensé, qui ferait partie du mode d’émission d’argent pour établir le pouvoir d’achat global au niveau de la production globale offerte.

Puisque les produits sont faits pour le consommateur, il est clair que, pour atteindre leur fin, les produits doivent être offerts au consommateur à un prix qui permette au consommateur de les acquérir.

Autrement dit, en tout temps, il doit y avoir équilibre entre les prix, dans leur ensemble, et le pouvoir d’achat des consommateurs, dans son ensemble.

Pour compter le prix de vente, les producteurs, ou les marchands, calculent ce que la fabrication du produit a coûté, et ajoutent les frais de manipulation, de transport, d’emmagasinage, de vente et les profits nécessaires aux différents intermédiaires. Mais rien n’assure que ce prix marqué correspond avec le pouvoir d’achat du consommateur.

Le prix marqué doit être exigé par le marchand pour ne mettre personne en faillite entre le producteur et le marchand détaillant; mais d’autre part le prix à payer par l’acheteur doit être tel qu’il corresponde au pouvoir d’achat entre les mains des consommateurs. Sinon, les produits restent invendus en face de besoins réels.

D’où un ajustement nécessaire des prix.

La technique monétaire du Crédit Social y pourvoit.

Dans le vocabulaire créditiste, on appelle «juste prix» le prix qui correspond exactement à la consommation. On le comprendra mieux tout à l’heure.

Lorsqu’on dit «juste prix», on ne veut donc pas du tout dire «prix honnête, prix équitable». Le prix marqué par le marchand peut être tout à fait honnête, tout à fait équitable, et cependant n’être pas du tout le prix exact.

Ainsi, pendant la crise, les prix marqués pouvaient être honnêtes, équitables, mais ils n’étaient pas exacts, ils ne correspondaient pas à la consommation. Quand la production totale de choses demandées dépasse la consommation totale, ces prix ne sont certainement pas exacts, puisque la consommation sur une période quelconque marque, en définitive, les véritables dépenses faites pour la production pendant cette même période.

Le prix honnête est une question de morale; le prix exact est une question de mathématiques.

Le prix exact, le «juste prix», du système créditiste est obtenu par une règle d’arithmétique. Il n’est donc question ni de fixation arbitraire des prix, ni de plafonnements, ni de restrictions, ni de récompenses, ni de châtiments — mais simplement d’arithmétique.

La technique créditiste prend deux nombres qui sont faits par les gens du pays eux-mêmes, et non pas arbitrairement fixés par des hommes qui ont la manie d’imposer leur volonté aux autres. Deux nombres: 1° le nombre exprimant la somme des prix (c’est le fait des producteurs eux-mêmes); 2° le nombre exprimant le pouvoir d’achat des consommateurs (c’est le fait de la volonté des consommateurs jointe à l’argent dont ils disposent). Puis, pour pouvoir mettre le signe égal (=) entre ces deux nombres, le crédit social abaisse le premier au niveau du second.

Expliquons, en présentant d’abord quelques notions peu familières et pourtant de grande portée.

Le prix exact d’une chose est la somme des dépenses encourues pour la production de cette chose. Et cela est vrai, que l’on compte en piastres, en ergs, en heures-hommes, ou en ce qu’on voudra.

Tel ouvrage réclame quatre heures de temps, dix onces de sueurs, un repas de travailleur, une usure d’outil. Si l’énumération est complète, le prix exact de cet ouvrage, c’est quatre heures de temps, dix onces de sueurs, un repas de travailleur et une usure d’outil. Ni plus ni moins.

Comme on a coutume d’évaluer le prix en dollars, au Canada, et comme on a aussi coutume d’évaluer en dollars le travail, l’usure et tous les autres éléments qui forment les dépenses, il est possible d’établir une relation entre les deux, en termes de dollars.

Si, en tout et partout, les dépenses de matériel, de travail, d’énergie, d’usure, se chiffrent à 100 $, le prix exact du produit est de cent dollars.

Mais il y a le prix comptable. Au cours de la production d’un article dans une usine, compte est tenu de la matière première achetée, des frais de transformation, des salaires, des frais de capital, etc., etc. Tout cela constitue le coût financier de production de l’article.

Ce prix comptable et le prix exact sont-ils les mêmes? S’ils le sont accidentellement dans certains cas, il est facile de constater que, dans l’ensemble, ils ne le sont certainement pas.

Prenez un petit pays qui fournit, en une année, tant en biens de capital qu’en biens de consommation, une production totale évaluée à 100 millions de dollars. Si, dans le même temps, les dépenses totales des habitants du pays sont évaluées à 80 millions, il faudra bien admettre que la production du pays cette année-là a coûté exactement 80 millions, puisqu’il a été consommé en tout 80 millions par la population auteur de la production. La production a été évaluée, par la comptabilité des prix de revient, à 100 millions, mais elle n’a coûté que 80 millions de dépenses réelles. C’est un fait inéluctable: les deux totaux sont là.

Donc, le prix exact de la production des 100 millions, ç’a été 80 millions.

Autrement dit, dans le même temps où la richesse produite a été de 100 millions, la richesse consommée a été de 80 millions. La consommation de 80 millions est le véritable prix de la production de 100 millions.

Le véritable prix de la production, c’est la consommation.

Par ailleurs, comme on l’a dit plus haut, si la production existe pour la consommation, il faut que la consommation puisse payer la production.

Dans l’exemple précédent, le pays mérite sa production. Si, en dépensant 80 millions, il produit 100 millions, il devrait pouvoir obtenir ces 100 millions, en dépensant les 80 millions. Autrement dit, en payant 80 millions, les consommateurs devraient obtenir les 100 millions. Sinon, il restera 20 millions pour la contemplation, en attendant que ce soit pour le sacrifice, pour la destruction devant un peuple privé et exaspéré.

Un pays s’enrichit de biens lorsqu’il développe ses moyens de production: ses machines, ses usines, ses voies de transport, etc. Ce qu’on appelle biens de capital.

Un pays s’enrichit de biens, aussi, lorsqu’il produit des choses pour la consommation: blé, viande, meubles, habits, etc. Ce qu’on appelle biens de consommation.

Un pays s’enrichit de biens encore, lorsqu’il reçoit de la richesse de l’extérieur. Ainsi, le Canada s’enrichit de fruits lorsqu’il reçoit des bananes, des oranges, des ananas. Ce qu’on appelle importations.

D’autre part, les biens d’un pays diminuent lorsqu’il y a destruction ou usure de moyens de production: usines brûlées, machines usées, etc. C’est ce qu’on appelle dépréciation.

Les biens d’un pays diminuent aussi, lorsqu’ils sont consommés. Les aliments mangés, les habits usés, etc., ne sont plus disponibles. C’est la destruction par consommation.

Les biens d’un pays diminuent encore, lorsqu’ils sortent de ce pays: les pommes, le beurre, le bacon, envoyés en Angleterre, ne sont plus au Canada. C’est ce qu’on appelle exportations.

Supposons maintenant que les relevés d’une année donnent:

| Production de biens de capital | 3 000 millions |

| Production de biens consommables | 7 000 millions |

| Importations |

2 000 millions |

| Acquisitions totales |

12 000 millions (actif) |

D'autre part:

| Dépréciation de biens de capital | 1 800 millions |

| Consommation | 5 200 millions |

| Exportations |

2 000 millions |

| Diminution totale |

9 000 millions (passif) |

On va conclure:

Pendant que le pays s’enrichissait de 12 000 millions, il usait, ou consommait, ou devait céder 9 000 millions.

Le coût réel de la production des 12 000 millions, c’est 9 000 millions. S’il en a réellement coûté au pays 9 000 millions pour produire 12 000 millions, le pays doit pouvoir jouir de ses 12 000 millions tout en ne dépensant que 9 000 millions.

Avec 9 000 millions, il faut pouvoir en payer 12 000. Payer 12 avec 9. Cela demande un ajustement du prix: abaisser le prix comptable 12 au niveau du prix réel 9. Et le faire sans violenter personne, sans nuire à personne.

En face de ce relevé, la conclusion suivante est logique, dans une économie où la production existe pour la consommation:

Puisque la consommation de 9 milliards, usure des machines y comprise, a permis la production de 12 milliards, améliorations y comprises, 9 milliards est le vrai prix de la production. Pour que le pays puisse utiliser cette production, en autant qu’elle est désirée, il doit pouvoir l’obtenir à son véritable prix, 9 milliards; ce qui n’empêche pas les marchands d’être obligés d’en exiger 12 milliards.

D’un côté, les consommateurs du pays doivent pouvoir acheter 12 avec 9. Ils doivent pouvoir tirer sur la production de leur pays en la payant aux 9/12 du prix marqué.

D’autre part, le marchand doit retirer le plein montant: 12; sinon, il ne peut rencontrer ses charges et le profit qui est le salaire de ses services.

L’acheteur ne paiera que 9/12 du prix marqué, si on lui accorde un escompte de 3 sur 12, ou de 25 pour cent.

Une table coûte 120 $; elle sera laissée à l’acheteur pour 90 $. Une paire de bas coûte 4,00 $; elle sera laissée à l’acheteur pour 3,00 $.

De même pour tous les articles du pays, parce que ce sera un escompte national décrété par l’Office National, pour atteindre le but pour lequel l’Office National a été institué.

Si tous les articles de production du pays sont payés ainsi aux 75 pour cent de leur prix marqué, les consommateurs du pays pourront obtenir toute leur production de 12 milliards avec les 9 milliards qu’ils dépensent pour leur consommation.

Si les produits ne leur conviennent pas, ils ne les achèteront pas, et les producteurs cesseront simplement d’en faire parce que ce n’est pas une richesse réelle, ces produits ne répondant pas à des besoins des consommateurs.

Les marchands ne reçoivent ainsi des acheteurs que les 75 pour cent de leurs prix. Ils ne pourront tenir, à moins de recevoir d’une autre source les 25 pour cent que l’acheteur ne paie pas.

Cette autre source ne peut être que l’Office de Crédit National, qui est chargé de mettre l’argent en rapport avec les faits. Sur présentation de papiers appropriés, attestant la vente et l’escompte national accordé, le marchand recevra de l’Office National le crédit-argent représentant les 25 pour cent qui manquent.

Le but sera atteint. L’ensemble des consommateurs du pays aura pu obtenir le total de la production du pays répondant à des besoins. Les marchands, et par eux les producteurs, auront reçu le montant qui couvre les frais de la production et de la distribution.

Il n’y aura pas d’inflation, puisqu’il n’y a pas absence de produits en face de la demande. Cet argent nouveau, en effet, n’est créé que moyennant la présence d’un produit désiré et acheté.

Cette émission n’entre d’ailleurs pas dans la facture du prix, puisqu’elle n’est ni un salaire, ni un placement; elle vient après que le produit est fabriqué, coté et vendu.

Une manière d’arriver au même résultat serait de faire payer à l’acheteur le plein prix. Le marchand livrerait à l’acheteur un récépissé attestant le montant de l’achat. Sur présentation de ce récépissé à la succursale de l’Office National du Crédit, l’acheteur recevrait un crédit-argent égal aux 25 pour cent du montant de l’achat.

La première méthode est un escompte compensé. Escompte accordé par le marchand et compensé au marchand par l’Office National du Crédit.

La deuxième méthode est un boni d’achat, ou ristourne faite à l’acheteur. Le résultat est exactement le même.

Dans tous les cas, le prix payé par le consommateur doit être la fraction du prix marqué exprimée par le rapport de la consommation totale à la production totale. Autrement, la production n’est que partiellement accessible aux consommateurs pour lesquels elle est pourtant faite.

Juste prix = Prix marqué X consommation/production

En résumé, pour que les chiffres-prix sur les produits et les chiffres-argent dans les mains des consommateurs se correspondent, il y a deux manières : abaisser les prix ou grossir les porte-monnaie. Le Crédit Social ferait les deux, sans nuire à personne, en accommodant tout le monde. Les deux méthodes combinées ensemble, l’abaissement des prix par l’escompte et le dividende, seraient calculées de façon à mettre l’équilibre entre les chiffres-argent et les chiffres-prix.

Il faut les deux méthodes. S’il n’y avait que le dividende, les prix pourraient tendre à monter, alors même que le coût de revient des produits serait le même. Et s’il n’y avait que l’abaissement des prix, sans le dividende, cet abaissement des prix ne servirait pas à grand’chose aux personnes qui n’ont aucun revenu d’aucune sorte.

La formule du dividende, étudiée dans la leçon précédente, serait infiniment préférable au bien-être social, l’assurance-chômage et autres lois actuelles de sécurité sociale car, répétons-le, ce dividende ne serait pas pris dans les taxes de ceux qui travaillent, mais serait financé par de l’argent nouveau, créé par l’Office National de Crédit. Personne ne se ferait donc vivre par les taxes des contribuables; ce serait un héritage dû à tous les citoyens du pays, qui sont pour ainsi dire tous actionnaires de la compagnie Canada Limitée.

Et contrairement au bien-être social, ce dividende serait sans enquête, il ne pénaliserait donc pas ceux qui veulent travailler. Loin d’être une incitation à la paresse, il permettrait aux gens de s’occuper dans l’activité de leur choix, celle où ils ont des talents. D’ailleurs, si les gens arrêtaient de travailler, le dividende baisserait automatiquement, puisqu’il est basé sur la production existante. Sans ce revenu non lié à l’emploi, le progrès devient non plus un allié de l’homme, mais une malédiction, puisqu’en éliminant le besoin de labeur humain, il fait perdre aux travailleurs leur seul source de revenu.

Et grâce à ce mécanisme de l’escompte sur les prix, toute inflation serait impossible: en effet, l’escompte fait baisser les prix. Et l’inflation, ce sont les prix qui montent. La meilleure manière d’empêcher les prix de monter, c’est de les faire baisser! De plus, l’escompte sur les prix est exactement le contraire de la taxe de vente: au lieu de payer les produits plus cher par des taxes, les consommateurs les paient moins cher grâce à cet escompte. Qui pourrait s’en plaindre?

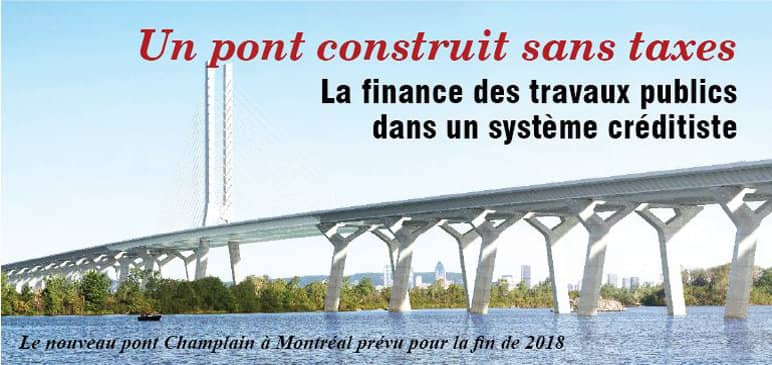

Comment se ferait le financement des services et travaux publics avec un tel système d’argent social? Chaque fois que la population désirerait un nouveau projet public, le gouvernement ne se demanderait pas: «A-t-on l’argent?», mais: «A-t-on les matériaux, les travailleurs pour le réaliser?» Si oui, l’Office National de Crédit créerait automatiquement l’argent nécessaire pour financer cette production nouvelle.

Supposons, par exemple, que la population désire un nouveau pont, dont la construction coûte 50 millions $. L’Office National de Crédit crée donc 50 millions $ pour financer la construction de ce pont. Et puisque tout argent nouveau doit être retiré de la circulation lors de la consommation, ainsi l’argent créé pour la construction du pont devra être retiré de la circulation lors de la consommation de ce pont.

De quelle manière un pont peut-il être «consommé»? Par usure ou dépréciation. Supposons que les ingénieurs qui ont construit ce pont prévoient qu’il durera 50 ans; ce pont perdra donc un cinquantième de sa valeur à chaque année. Puisqu’il a coûté 50 millions $ à construire, il subira donc une dépréciation d’un million $ par année. C’est donc un million de dollars qui devront être retirés de la circulation à chaque année, pendant 50 ans. Au bout de 50 ans, le pont sera complètement payé, sans un sou d’intérêt ni de dette.

Est-ce que ce retrait d’argent se fera par les taxes? Non, cela n’est nullement nécessaire, dit Douglas, le concepteur du système du Crédit Social. Il existe une autre méthode bien plus simple pour retirer cet argent de la circulation, celle de l’ajustement des prix (appelé aussi escompte compensé).

D’ailleurs, sous un système de crédit social, les taxes diminueraient de façon drastique, et la plupart disparaîtraient tout simplement. Le juste principe à observer, c’est que les gens ne paient que pour ce qu’ils consomment. Par contre, il serait injuste de faire payer à la population de tout le pays des services qui ne sont offerts que dans une rue ou une municipalité, comme le service d’eau, d’égout ou de vidange; ce sont ceux qui bénéficient de ces services qui auraient à payer la municipalité qui les fournit.

De quelle manière cet ajustement des prix fonctionnerait-il? L’Office National de Crédit serait chargé de tenir une comptabilité exacte de l’actif et du passif de la nation, ce qui ne nécessiterait que deux colonnes: d’un côté, on inscrirait tout ce qui est produit dans le pays durant la période en question (l’actif), et de l’autre, tout ce qui est consommé (le passif). Le 1 million $ de dépréciation annuelle du pont, de l’exemple mentionné plus haut, serait donc inscrit dans la colonne «passif» ou «consommation», et ajouté à toutes les autres formes de consommation ou disparition de richesse durant l’année.

Il existe trois principes de base dans le Crédit Social:

Toute cette technique du Crédit Social, telle qu’expliquée très brièvement ci-haut, n’a qu’un but: financer la production des biens qui répondent aux besoins; et financer la distribution de ces biens pour qu’ils atteignent les besoins. En examinant la circulation du crédit sur le schéma ci-dessous, on s’apercevra que l’argent ne s’accumule en aucun temps, qu’il ne fait que suivre le mouvement de la richesse, entrant en circulation au rythme de la production, et prenant la voie du retour vers sa source (l’Office National de Crédit) au rythme de la consommation (lorsque les produits sont achetés chez le marchand). En tout temps, l’argent demeure un reflet exact de la réalité: de l’argent apparaît lorsqu’un nouveau produit apparaît, et cet argent disparaît lorsque le produit disparaît (est consommé). Où est l’inflation là-dedans?

Tout cela ouvre des horizons et possibilités insoupçonnés. Pour que ces possibilités deviennent réalités, il faut que tous connaissent le Crédit Social. Et pour cela, il faut que tous reçoivent Vers Demain. C’est là que votre responsabilité entre en jeu: vous qui avez compris le Crédit Social, c’est votre devoir de le faire connaître aux autres, en sollicitant autour de vous l’abonnement à Vers Demain. Bon succès!

La circulation de l'argent

|

Après la lecture de cette leçon, le lecteur devrait être capable de répondre à la question suivante:

1. Le pouvoir d’achat dépend de deux facteurs. Lesquels?

2. Que veut dire le Crédit Social par «juste prix»? Comment ce «juste prix» se calcule-t-il?

3. Pourquoi faut-il à la fois un escompte sur les prix et un dividende?

4. Dans vos mots, expliquez comment serait financé un pont d’un valeur de 50 millions $ qui doit durer 50 ans.

5. Quels sont les trois principes de base du Crédit Social?

De l’argent est avancé au producteur (industrie) par l’Office National de Crédit, pour la production de nouveaux biens, ce qui amène (flèche de gauche) un flux de produits étiquetés avec des prix et (flèche de droite), des salaires distribués aux employés.

De l’argent est avancé au producteur (industrie) par l’Office National de Crédit, pour la production de nouveaux biens, ce qui amène (flèche de gauche) un flux de produits étiquetés avec des prix et (flèche de droite), des salaires distribués aux employés.