![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

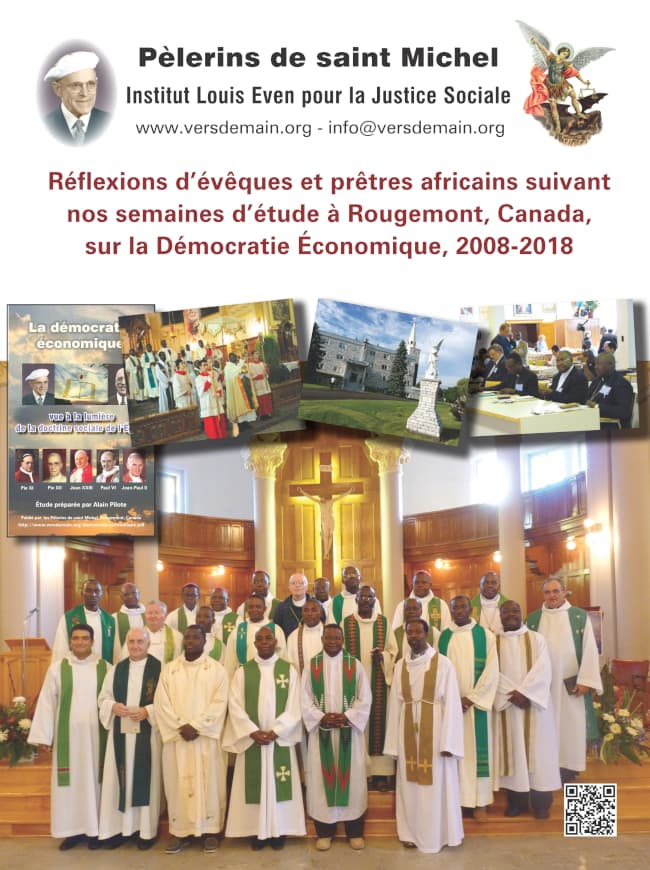

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

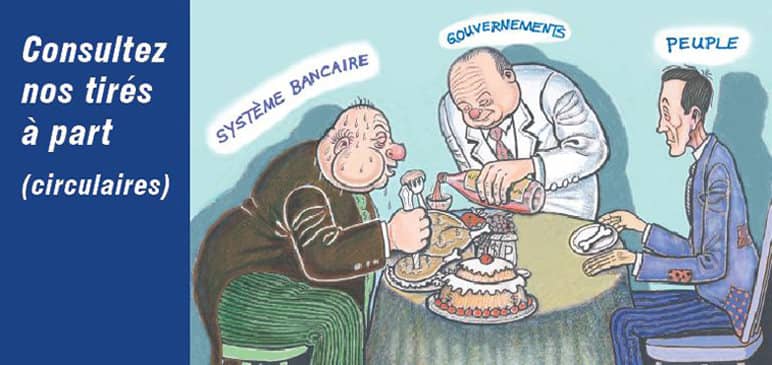

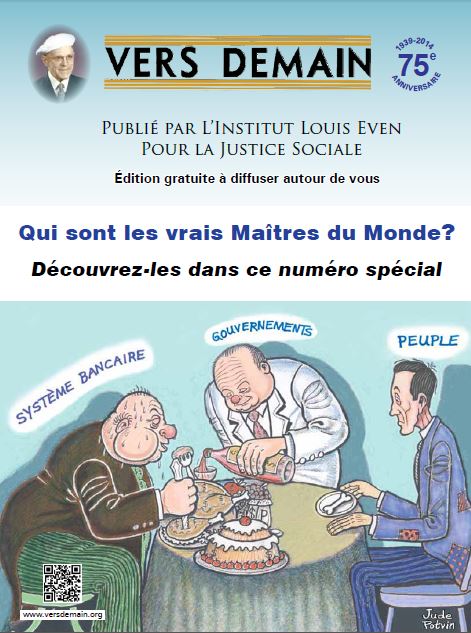

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

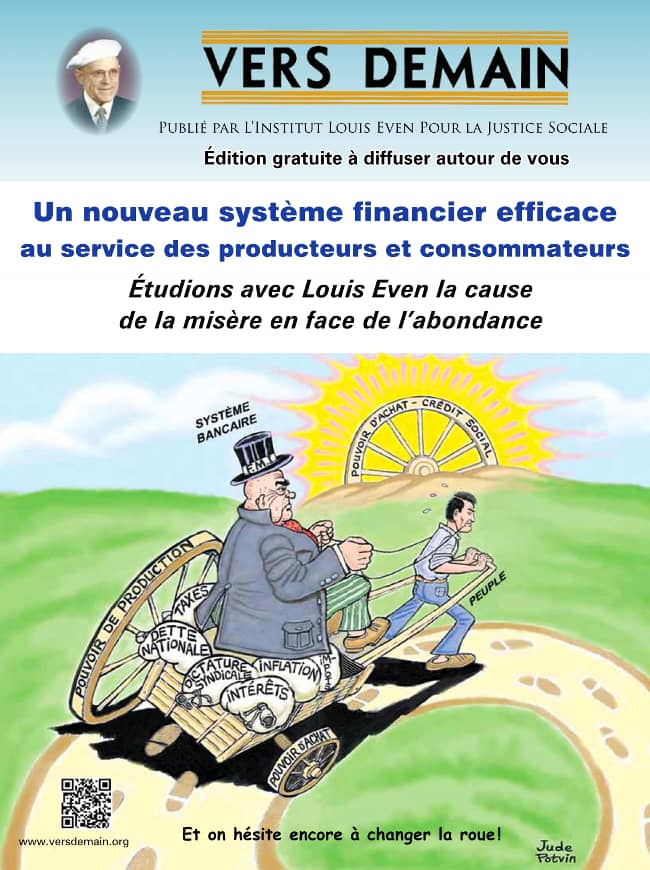

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?Qui, elles ? Les banques.

On rencontre encore de chers innocents qui s'insurgent lorsqu'ils entendent dire que les banques créent l'argent. Les banques, faire l'argent ! C'est impossible ! Les pauvres banques sont calomniées par les créditistes ! Et nos braves de sortir leur meilleure littérature pour démontrer que, si les banques ne sont pas tout à fait dignes des honneurs de l'autel, elles sont tout de même ce qu'il y a de plus respectable après la religion. Auprès d'elles, les gouvernements ne sont que souillure et n'ont de mérite que dans la mesure où ils se plient onctueusement aux desiderata des banquiers.

Et pourtant les banques font l'argent. Et l'on ne trouvera pas un seul dollar en circulation qui n'y ait été mis à l'origine par la banque, pour un temps déterminé, après quoi un dollar ou davantage doit revenir au point de départ.

Les banques font l'argent. Si elles ne le proclament pas en général, c'est parce que cette proclamation, leur nuirait. Mais s'il devient utile pour elles de déclarer leur pouvoir, elles le font.

C'est ainsi que M. Reginald MacKenna, parlant à une réunion de banquiers, non pas au public, exaltait la puissance des banques en disant : L'argent n'augmente ou diminue que par l'action des banques. Tout prêt bancaire, tout achat de valeurs par une banque augmente l'argent en circulation ; tout remboursement d'un prêt, toute vente de valeur par une banque diminue le volume de l'argent.

C'est ainsi encore que le prospectus rédigé par Ralph Franklin Keeling, intitulé "The Outlook for Bank Stocks", publié en avril dernier par Carter Harrison & Co., de Chicago, nous dit exactement la même chose. Ce prospectus étant destiné à promouvoir la vente d'actions de banques, il convenait de montrer aux clients que les banques jouissent d'un moyen particulier de rendre leurs actions productives.

Voici quelques extraits de ce prospectus rédigé au nom des banques elles-mêmes :

1) "Il existe une foule de témoignages d'où l'on peut conclure sans se tromper que plusieurs de nos booms du passé, particulièrement celui de 1920, furent dus exclusivement à une inflation du crédit par les banques."

2) "Il est essentiel de bien comprendre que, par une coopération inconsciente, toutes les banques créent de rien, pratiquement sans frais pour elles-mêmes, l'argent qu'elles prêtent, même lorsqu'elles prêtent au gouvernement. Elles appellent cet argent "crédit bancaire" et l'échangent simplement contre les obligations qu'elles acquièrent. L'argent qu'elles créent prend la forme de dépôts à demande ; mis en circulation par des chèques et des entrées comptables appropriées, il effectue environ 90 pour cent des paiements monétaires."

3) "On se fait illusion si l'on croit que les épargnes et les placements ont quoi que ce soit à faire avec l'augmentation de l'argent."

4) Ce pouvoir qu'ont les banques de créer l'argent (par des dépôts bancaires) est un privilège extrêmement lucratif, dont les émoluments reviennent largement aux actionnaires... Elles en tirent une expansion d'actif producteur qui, à moins que d'autres facteurs interviennent, augmente d'autant leur pouvoir de gain."

5) "Différemment des autres industries, l'argent gagné, économisé et placé dans des actions bancaires ne constitue qu'une petite fraction de l'argent à l'œuvre pour les actionnaires, grâce à la faculté qu'ont les banques de créer l'argent qu'elles placent."

Il convenait de faire valoir le privilège de création d'argent, par les banques pour vendre des actions bancaires. D'où cette franchise peu ordinaire dans la littérature des banquiers.

Dans une autre occasion, un banquier sous serment, M. Graham Towers, président de la Banque du Canada, répondait aussi catégoriquement à une série de questions posées devant le Comité des Banques et du Commerce à Ottawa. Entre autres :

Question — Lorsque le gouvernement présente à la banque des obligations pour une valeur d'un million de dollars, la banque crée de l'argent nouveau, ou un équivalent, pour un million de dollars ?

Towers — Oui.

Question — Est-ce bien vrai qu'il y a dans ce cas création d'un million de dollars de monnaie nouvelle ?

Towers — C'est exact. (Rapport, édition anglaise, page 238).

C'est d'ailleurs ce que résumait l'Annuaire du Canada (publication officielle du gouvernement) de 1937, page 917 de l'édition française, sous le titre "Expansion et contraction du crédit" :

"Un banque centrale crée du numéraire lorsqu'elle augmente son actif et partant les comptes des banquiers qu'elle détient. Les banques commerciales créent le crédit. Elles font naître les passifs et dépôts en consentant des prêts et en achetant des valeurs."

Qui, à part des banques, fait naître l'argent pour prêter ou pour acheter des valeurs ?