![]()

![]()

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social.

La démocratie économique expliquées en différentes leçons pour avoir une pleine connaissance de tout ce que le Crédit Social implique. Ce sont les propositions financières de l’ingénieur écossais Clifford Hugh Douglas, connues tout d’abord sous le nom de démocratie économique (d’après le titre de son premier livre), et connues par la suite sous le nom de crédit social. Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Sous le signe de l’abondance — exprime assez bien qu’il s’agit d’une économie d’abondance, de l’accès rendu facile aux immenses possibilités de la production moderne.

Ce livre parle du Crédit Social, mais il est loin d’être une somme créditiste. Le Crédit Social, en effet, est toute une orientation de la civilisation et touche au social et au politique autant, sinon plus, qu’à l’économique.

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"Du régime de dettes à la prospérité" est à l’origine de la fondation de l’Œuvre des Pèlerins de saint Michel. C'est le livre qui fit s'écrier Louis Even; "Une lumière sur mon chemin!".

"On oublie, on ne voit pas, on ne veut pas voir qu’il y a des gens mal logés, des gens mal nourris, des salaires insuffisants, qu’il y a des pays tout entiers qui souffrent de la faim. Ce n’est pas chrétien de penser, à plus forte raison de dire; c’est leur faute..."

Son Eminence le Cardinal Jules-Géraud Saliège

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.

«Une lumière sur mon chemin. Il faut que tout le monde connaisse cela!» c'est écrié Louis Even en 1934 lorsqu'il découvrit le Crédit Social. Ce livre est un recueil des conférences données à la radio et télévision de 1958 à 1964.  Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs.

Deux fois par année, nous invitons des évêques, prêtres et laïcs, surtout d’Afrique, à nos semaines d’étude sur le Crédit Social à notre maison-mère de Rougemont au Canada. Voici les commentaires de quelques-uns de ces évêques, prêtres et laïcs. Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité.

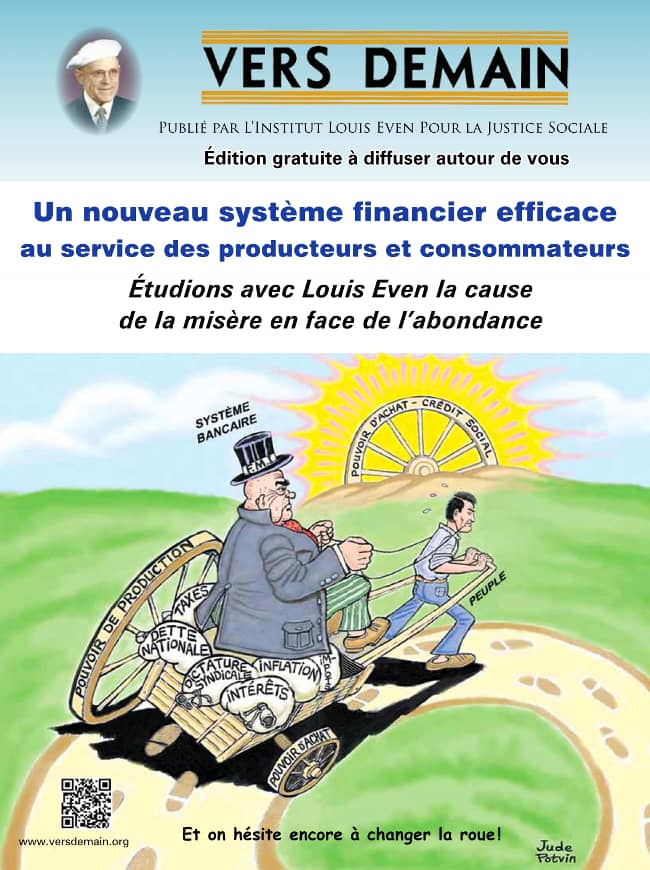

Le système bancaire actuel est pur banditisme, quiconque s’est donné la peine d’étudier la question, (la création de crédit-monnaie-dette par les banques et le contrôle absolu de l’intermédiaire d’échange par les banques), n’en peut douter. Mais c’est un banditisme légalisé c’est-à-dire qu’en conduisant ce racket au profit d’une petite clique d’individus sur le dos du public, les banques restent dans les limites de leur charte, c’est la «patente» accordée par le gouvernement souverain à une machine qui saigne et tue l’humanité. Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays.

Le système financier efficace dont il va être question dans cette brochure, c’est le système financier connu généralement sous le nom de Crédit Social (ou Démocratie Économique), encore appliqué nulle part, mais dont les principes furent établis par l’ingénieur économiste écossais, Clifford Hugh Douglas, publiés par lui pour la première fois en 1918, propagés depuis par toute une école dans maints pays. Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?

Qu’est-ce que vous dites-là? Que le Dividende Social respecterait la planète et que la société de consommation est destructrice de la planète?Nous devons considérer maintenant l'effet des émissions de crédit sur les prix.

Il est nécessaire tout d'abord d'établir une distinction entre les nouveaux crédits et ceux qui ne font que remplacer des émissions antérieures qui ont été rappelées et annulées. Hawtrey, dans son livre « Currency and Credit », dit : « Les nouveaux crédits, en ceci distincts de ceux simplement créés pour remplacer d'anciens crédits, sont créés pour payer les bénéfices, rémunérations, intérêts, etc..., de ceux qui, soit par leurs services personnels, soit par l'utilisation de leur propriété, contribuent à la production. »

Comme les nouveaux crédits sont émis avant la production qu'ils doivent financer, un certain temps, peut-être un temps très long, peut s'écouler avant que le produit final dans sa forme marchande, ne soit prêt à être vendu. Mais comme ils ont une vertu opérante en pouvoir d'achat dès l'instant de leur création, ils augmentent la somme de pouvoir d'achat relativement à la somme de matières qui sont à vendre et existent à cet instant-là sur le marché.

Il va de soi que toute augmentation de pouvoir d'achat, sans une augmentation simultanée de la quantité de matières vendables, a pour effet une hausse des prix des objets existants et réduit par conséquent la valeur individuelle de chaque franc. Ainsi, chaque membre de la communauté qui possède de l'argent perd une certaine proportion de son pouvoir d'achat à chaque nouvelle émission de crédit. Sa réserve d'argent peut fort bien n'avoir pas diminué : elle ne peut plus désormais acheter autant qu'auparavant, ou autant qu'elle devrait pouvoir le faire.

Remarquons en passant qu'à part la question de sa légalité, tout crédit de banque étant créé du néant, ne diffère en rien de la fausse monnaie. Son effet est précisément identique. L'on peut même affirmer que, des deux, la fausse monnaie, si elle reste dans la circulation sans être remarquée, et si elle n'existe pas sur une trop grande échelle, cause moins de préjudice à la communauté en général. Parce qu'étant dépensée pour la consommation individuelle, elle stimule la production de matières consommables et ainsi augmente le bien-être général à peu près pour toute la valeur de l'argent dépensé, sans créer de nouvelle dette dans le cours de son utilisation. Tandis qu'un crédit de banque est une dette, et, étant dépensé à la production dont une fraction seulement est destinée à la consommation individuelle, le bien-être général n'en bénéfice non plus que dans une proportion fractionnaire.

Une histoire cueillie dans un magazine populaire américain trouve ici sa place :

« J'ai oublié le nom du héros ; appelons-le Joe. Joe, un jour, se fait prendre à fabriquer du whisky. Cela se passe dans une localité éloignée et perdue d'Amérique. Il est condamné à 100 $ d'amende par le Tribunal (qui, entre parenthèse, non seulement confisque le whisky, mais le boit à la santé de Joe). Joe n'ayant pas d'argent, le « juge » lui prête quelques dollars et lui dit d'aller les jouer à la localité voisine pour gagner son amende. En arrivant à cette localité, Joe rencontre une bande d'autres gaillards attablés autour d'un croupier. Utilisant le truc assez vulgaire de mettre un peu de chewing-gum sur son dé, Joe gagne ses 100 $. Le croupier étonné se fouille laborieusement et finit par pêcher dans ses poches un billet de 100 $ qu'il remet, inconsolable, à Joe. Revenant au Tribunal, Joe rencontre un copain auquel le Tribunal doit 100 $. Joe lui dit : « Viens avec moi, j'ai précisément à payer 100 $ au Tribunal. « En avant », dit l'autre. Arrivés, Joe paie son amende. Son copain entre ensuite et reçoit en retour du Greffier le billet de 100 S. Mais à la sortie, le Greffier réapparaît en sa qualité d'homme privé et réclame au copain de Joe les 100 $ en règlement d'une dette ancienne. Avant que le Greffier ait fait dix pas, il rencontre un de ses créanciers et le paie avec son billet de 100 $. Ceci intrigue Joe qui se met à observer ce qu'il advient de cette feuille de papier. Durant tout le restant de la journée il la suit. Il la voit passer de mains en mains, réglant des dettes à droite et à gauche dans toute la localité jusqu'à ce qu'enfin il rentre lui-même en possession du billet qui lui est remis par un de ses débiteurs. En rentrant chez lui, le soir, Joe est donc de nouveau en possession de son billet de 100 $.

Pendant la nuit, il se sent rudement secoué ; il se réveille en sursaut et voit briller sous son nez un canon de revolver ; c'est le croupier ! « Où est ce billet de 100 $ demande l'intrus. — « Il est là dans cette tabatière », dit Joe qui fait contre mauvaise fortune bon cœur. « Merci », dit le croupier ; « mais échanger n'est point voler ; « Voici quatre pièces de 25 $ ». Puis, se dirigeant vers le foyer, il déchire le billet de 100 $ et en jette les morceaux au feu. Regardant alors son interlocuteur ahuri : « Oui, dit-il, j'ai couru toute la journée après vous ; je tremblais que vous ayez passé ce billet à quelqu'un. C'était un faux ».

Quand Joe se retrouvant seul, se remémora les aventures de la journée, après une longue méditation, il se retourna sur son oreiller en se faisant à lui-même ce simple commentaire : « Waal, if that don't beat Hell ! » : qui peut se traduire : « Tout cela est plus fort que de jouer au bouchon par un grand vent dans la neige... ! »

Morale : 1° La fausse monnaie peut éteindre une dette aussi effectivement que la vraie, du moment qu'elle est acceptée.

2° C'est l'acceptation générale qui crée la valeur de n'importe quelle monnaie, non pas la propriété inhérente qu'elle possède, que ce soit de l'or ou du papier, qu'elle soit créée par l'État, les banques ou les faux-monnayeurs.

Les nouveaux crédits sont donc créés aux dépens du public. En fait, si l'on considère exactement ce qui se passe, c'est le public qui en fait l'avance, non les banques. Mais comme ces dernières tiennent les comptes, on les considère et elles se considèrent elles-mêmes comme les prêteurs.

Mais le public, en raison de l'existence duquel ces crédits sont créés ne les reçoit en retour que comme prêts ; et comme il est de la nature des prêts de devoir être remboursés, les emprunteurs, après avoir dépensé ce qu'ils ont emprunté, doivent en recouvrer le montant de quelque part afin de rembourser les banques.

La seule façon dont ils puissent recouvrer ce montant est par le moyen des prix, par la vente de leurs marchandises. La dépense des crédits empruntés (créés du néant) a eu un effet d'inflation sur les prix, ce qui a volé le public d'un pouvoir d'achat égal au montant des prêts. Les marchandises ainsi acquises par l'utilisation des crédits ont été en réalité volées du public, sans mauvaise intention ni malice, bien entendu, parce qu'aucune compensation n'a été faite pour ce qui a été pris. La vente subséquente de ces marchandises empruntées, volées, mais présentement transformées et augmentées en valeur du travail de l'emprunteur de crédits et de ses employés, signifie que le montant des prêts est abstrait du public une deuxième fois : mais cette fois, un équivalent en marchandise est donné en échange.

Tout nouveau crédit, par conséquent, affecte les prix deux fois : une fois au moment où il est créé, emprunté et dépensé ; et une deuxième fois quand les marchandises qu'il a permis de fabriquer sont vendues.

Ce nouveau crédit constitue une distribution de revenu une fois ; mais il crée des frais qui restent incorporés dans les prix comme une charge permanente sur l'industrie, supportée par l'une ou l'autre entreprise jusqu'à ce qu'une banqueroute, ou une vente forcée en dessous des prix, ou une diminution de capital, l'efface du livre des frais ou dettes de la communauté.

Tout frais a donc deux vies, si l'on peut dire : l'une éphémère en tant que revenu de quelqu'un ; et une autre immortelle en tant que revenu de personne. Comme les frais éphémères passent toujours dans les frais permanents (ou immortels), le niveau des prix augmente toujours par rapport au niveau des revenus. C'est ce qui cause l'instabilité économique, la pauvreté, le chômage, qui, à leur tour, conduisent à la révolution ou à la guerre, ainsi que nous l'avons vu.

| Chapitre IV | Chapitre VI |